她理财 App

她理财 App

这将是我的第3个「百万计划」

第一个100万:

2020年1月,我在小她发帖记录我的100万完成情况,初始金额20多万(见这里),到2023年10月109万,基本完成(见这里)。

后来提前还贷等原因,这100多万缩水到90多万。

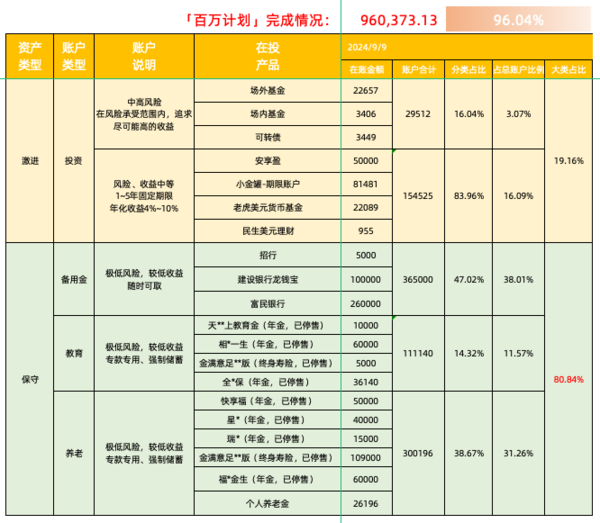

目前的分布大约是:

80%在存款及储蓄险里,20%左右在场内外基金或中风险产品里。

如下:

第二个100万:

这个100万,是指还清商贷100来万。

2022年买房,公积金贷款100多万,商贷100多万。

公积金利率相对较低,我暂时没考虑提前还。

商贷目前利率4.75%,比我投资理财的收益率高多了,打算抓紧清了。

这两年已经提前还了几次,还剩72万左右的商贷,以及114万的公积金贷款。

未来几年,我最重要的目标,就是把这些高息贷款搞定了。

单凭收入是不行的,还得把已有资金及xfd之类的规划利用起来。

第三个100万:

上周在小她看新版的百万计划,点进去了解了下。

然后冲着【百万计划】这个名字,激情下单买了200块。

我当下可投金额不多,就不打算按建议的比例跟投了。

简单点,每周100块~200块,100%小债宝。

日常如有不急着用的短期资金,也酌情安排。

希望有朝一日,在没有负债的情况下,再有个100万基金(小她许愿很灵,相信一定会实现的!)。

PS:活动奖品招财小貔貅好可爱啊,十分想拥有,拿来镇帖![[奋斗]](https://static.talicai.com/emoji/talicai/emot24.png)

不同时期有不同时期的选择,3.5%的和债券也都不错~

以前港股打新也开了富途,但出金成问题了,没有香港银行卡

住房这座山是好多人的压力

攒钱速度好快啊

商贷目前利率4.75%,比我投资理财的收益率高多了,打算抓紧清了。 为什么要还?负债 ,占银行便宜,抵御通胀 是最大赢家,找租售比高的城市或笋盘,买了租,租金抵月供还差一两千,负担得起,时间换空间,20 30年后最终这套房自己的,或者大涨时卖掉。

房贷核心就是低息杠杆+抗通胀+租金兜底+时间换资产增值,4.75%商贷在长期通胀里算低成本负债,租金补1-2千能扛住,就是稳赚资产的思路。

补充2个关键点更稳:

1. 确认现金流安全,每月补的1-2千不影响日常+应急储备

2. 笋盘/租售比要真实,避免空置期、维修成本吃掉收益