她理财 App

她理财 App

今年大家都在抢占配置型投顾产品赛道

今年的行情很是跳脱,话题点从年初的黄金,到美股,到债券,再到A股,愈发让大伙感觉的到,如今的A股权益,已不再是创造超额收益的最强工具了,债券、商品、海外资产等的多元化配置需求,也越来越大。

于是,各家投顾今年纷纷盯上了一个方向,配置型投顾组合。

今天主要来盘一盘年内新发的配置型投顾组合产品,看看大家都是怎么搭建资产包的。

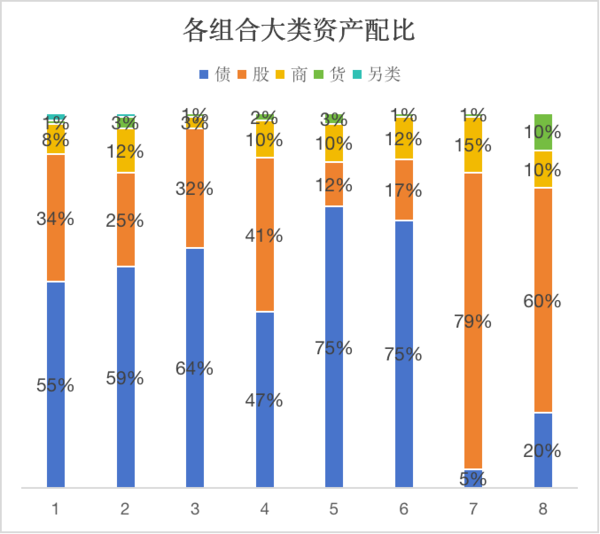

下表中,序号1-6为今年新成立的资产配置型投顾组合,均由机构主理,7和8为成立时间较早的资产配置型组合,分别由机构和大V主理。表格主要展示了各个组合当前在各类资产上的持仓分配情况。

大体上看,各个组合基本都以债券和股票为主,辅以较小仓位的商品、另类投资,和货币基金,来丰富组合的多样性。

下图为各组合内大类资产的“堆积柱状图”,更加直观地呈现了各组合的配置区别。

全球多资产(序号1)、中欧多元全天候(序号2)、兴证全球多元收益(序号3)的债券仓位均为6成左右,持仓均包含国内债券基金和海外债券基金如美元债;

股票仓位3成上下,全球多资产和中欧多元全天候的股票资产更多元一些,包含了A股、港股、美股、亚太等地区的股票资产,兴证全球多元收益相对简单一些,仅包含A股、港股和美股;

商品方面,中欧多元全天候覆盖最为广泛,持有黄金、豆粕、原油、有色、能源化工多个大类商品标的,商品仓位占12%;其次是全球多资产,商品类资产配置了黄金、豆粕和原油,占8%;兴证全球多元收益仅持有了3%的黄金资产;

此外,全球多资产和中欧多元全天候还布局了1-2%的另类投资品,纳入的标的均为$广发美国房地产指数人民币(QDII)。

交银多元资产优选(序号4)是新发组合中股票仓位最高的一只产品,并且股票持仓集中度较高,偏重A股,在创业板50指数仓位高达25%,中证红利约10%,剩余的股票资产都放在了美股上,约5%;债券资产全部分布在国内债券基金,约占47%;商品持仓仅有黄金,约10%。

嘉实百灵全天候(序号5)和华泰柏瑞全天候(序号6)的资产分布较相近,两者债券仓位都较高,约75%。且均为国内债基;

两者股票占比10~20%,嘉实百灵全天候的股票资产均为A股的宽基指数基金(沪深300、中证500、上证50),而华泰柏瑞全天候在A股中仅持有中证红利低波ETF,其余股票资产分布于纳斯达克100、标普500、恒生国企、日本股票;

商品类占比10%左右,嘉实百灵全天候持有的是黄金,华泰柏瑞全天候持有黄金和油气。

两只老产品从资产分布看,显然更为“激进”一些。其中,麦哲伦宏观多策略的股票仓位近80%,其中A股仅占5%,分布在医药和周期板块,其余分布在海外,以美股为主,日本股票、印度等亚太新兴市场股票资产均有涉猎,债券资产包含国内和海外债基,商品类资产包含石油、有色、白银等,整体覆盖面较广;绘盈长投计划相对资产类别简单一些,股票资产以美股标普、纳斯达克为主,约占40%,A股为中证红利和A50,仅占20%;债券资产有20%,海外债基和国内新综合债券各10%;商品类为10%黄金;货币基金占比较高,10%。

再来看看各产品的收益率情况,排序按近1月收益进行。两只老产品由于海外权益仓位较高,故阶段表现相对较好。新发产品中,兴证和中欧的稳定性高一些,交银和华夏的波动相对大一些。说实话,对于成立时间不满1年的产品,阶段收益并不能说明什么大问题,建议大家客观看待,相比业绩,今年以来的回撤情况可能更有参考价值。

从调仓操作来看,大部分新发组合们虽然只运行了半年左右,均有过1-2次调仓。其中,中欧多元全天候和嘉实百灵全天候偏重量化模型的指引。此外,这两只产品都以6%为目标年化止盈点,达到后自动赎回,投资者可自行选择退出或滚投;交银多元资产优选和兴证全球多元收益的调仓更像是主观+策略模型的共同决策。

两只老产品中,麦哲伦宏观多策略的调仓频次比绘盈长投计划要高一些,前者约5-6次/年,后者约2-3次/年。麦哲伦宏观多策略的调仓基于国内外宏观环境和资金流向进行,绘盈长投计划主要是根据各资产估值变动进行调换。结合历史运行情况,麦哲伦宏观多策略的稳定性和收益效果更胜一筹。

整体看,综合比较6只新发组合,中欧多元全天候的资产多元化特征最为明显,债券、股票、商品、另类均有布局,涵盖A股、港股、美股、亚太、国内纯债、美元债、黄金、豆粕、原油、有色、能源化工、美房地产在内的12类资产。全球多资产的多样性次之。

交银多元资产优选在A股上下了“重手”,尤其是创业板,因此在反弹行情中上攻力较强,但在盘整行情中的波动也较为明显。

兴证全球多元收益、嘉实百灵全天候、华泰柏瑞全天候的资产类别相近,但后两者债券占比都占3/4,使得组合波动风险相对更低。

两只老产品的业绩和回撤也均优于同类组合产品,尤其是麦哲伦宏观多策略,成立以来的最大回撤优于92.83%的同类,近1年的超额收益近6%,这其中,大类资产配置的策略思路有不小的功劳。

当前国内外宏观环境纷繁复杂,无风险收益率大概率还好继续下行,单吊一类资产恐难躺赚,基于多元配置逻辑的风险平价策略,既能降低单一资产或市场波动对投资组合的影响,也能丰富收益来源。当然,这类资产配置型组合产品,可能很难取得在阶段内取得非常炸裂的收益,毕竟风险和收益是一对孪生兄弟,对冲风险的同时,不可避免会磨损掉一部分收益。但流水不争先,争的是滔滔不绝,中长期的稳健收益和不那么颠簸的体验感才是这类产品的核心价值。

基金投顾组合的过往业绩并不预示其未来表现,为其他客户创造的收益不构成业绩表现的保证。市场有风险,投资需谨慎。

-END-

往期精彩“金组合”推荐

还没有人回复,赶紧来抢沙发啦~