她理财 App

她理财 App

别再为“满期返还”买单了,你买的是保险不是投资品

引

亲爱的财蜜,有一个问题困扰着赵小姐,摆在我面前有两个无风险的投资,想看看大家的选择:

选择一:每年3.5万,连续10年交给一个朋友A投资,20年后朋友A连本带利给我47万,

但我要是中途想用,朋友A只肯把本金的60%给我,40%作为我不继续投资的罚金,

但朋友A每年自己来把3.5万取走不用我送去。

选择二:每年3.5万,连续10年交给一个朋友B投资,20年后朋友B连本带利给我70万

(有人对70万表示了深深地怀疑,为此我专门谢了帖子分析计算,详见

但我要是中途想用,则会把本金的100%给我,还会额外给我3-5%的利息,

但朋友B每年要我自己把3.5万给他送过去,偶尔他还不在家,我需要再去一次。

在所有条件都相同的情况下,朋友A和朋友B谁才是我的真爱?我更应该把钱交给谁?

财蜜们一定觉得我是个神经病,朋友B的投资项目,不但收益高,灵活性还更高,

显然朋友B才是我的真爱,显然钱要交给朋友B投资 。这难道还能算是个问题吗?

朋友B才是赵小姐的真爱。我想没有人有反对意见吧?好了我已经看了,没人举手反对。

那我现在公布答案:

朋友A的名字叫保险公司,他的投资项目叫做返还型保险。

朋友B的名字叫商业银行,他的投资项目叫做储蓄式国债(或者定期存款或者银行理财或者货币基金)。

可令我不明白的事情是:

为什么在朋友A穿上返还型保险的外衣之后,多数人都觉得朋友A比朋友B更珍爱呢?

为什么会认为买消费型保险提供保障+国债投资,不如返还型保险划算呢?

让我们来看看事情的真相:

正文

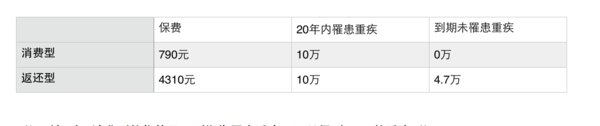

最近再给自己选择重疾险的时候看了某A股上市保险公司的两款在线销售的重疾险:

保障期限都是20年,缴费期限都是10年,保额都是10万。赵小姐今年30岁

如果我要是购买消费性的保险(以下简称消费型),

前十年每年需要缴费790元,20年内如果不幸罹患重大疾病,得到10万保险金;

如果到期安好,合同结束,我等到0元。

如果我要是购买返还性的保险(以下简称返还型),

前10年内年需要缴费4310元。20年内如果不幸罹患重大疾病,得到10万保险金;

如果到期安好,合同结束,我等到所缴纳保费的1.1倍。也就是4.7万元。

返还型相对于消费型的优势是:到期未罹患重疾,可以得到4.7万的重疾返还。

返还型相对于消费型的缺点是:每年需要额外缴纳4310-790=3520≈3500元的保费。

那现在是不是可以理解为:

你购买的一份返还型的保险,每年4310的保费中,

只有790元是为了给你提供20年内10万的重大疾病保额;

而另外的3500元就是为了到期给你返还4.7万元(这就是我开头说的那个朋友A)。

那如果我就只买一份790元的保险的保险,获得20年内10万的重大疾病保额,

而另外每年的3500元,我自己购买国债,到期20年的时候,我自己给自己返还7万,岂不是更好?(这就是我开头说的那个朋友B)

所以那些买了消费型保险觉得自己白白浪费了790元保费的人,

你以为你买的返还型保险一分钱没有话,就白白得了保障,

其实你损失是你二三十年的利息,而且你的利息每年绝对不止790元。

换句话说,

买消费型产品,你只是自己实现了保险公司给你的返还功能而已。

到期自己给自己返还7万,而不是4.7万。钱多还不好吗?!

所以请坚定朋友B是真爱的决心,一直好好的爱朋友B,和朋友B不离不弃;不要再和朋友A混在一起了。

而作为保险公司,赤裸裸的销售的这种掠夺式的产品,就是抢劫!

拜托你们长得心吧,好好做保险、保险、保险,不是投资、不是投资、不知投资!(重要事情说三遍)

一切不以保障为目的的保险都是耍流氓

-

-

赵小姐赵小姐引用 @ 郁茶侬 @ 郁茶侬 的话:我听说消费险每年续保还是有等待期,而且每一年要核保。一旦患上小病(肝炎,肺炎),很可能会没有办法购买的呀。

你说的一年期的消费性保险,那种都是年轻的时候很便宜,年来了就很贵了,不要买那种。

我说的这种长期消费性是说:比如你购买的是20年期的重大疾病,交了3年病了肺炎什么的没关系,每年还是要继续交钱的,等得了大病符合要求,直接给钱,合同结束了。所有的这种长期的寿险和重疾险都是在第一年的时候会有一个等待期。比如购买90天内得病不赔钱。而且每年所缴纳的保费和第一年一样的,不会增长的。这个是可以买到,而且我是比较推荐买这种,保费比较便宜,剩余的钱自己投资,想干嘛干嘛~~

返还型的相对比这个,只是多了满期返还,其他都一样。

-

赵小姐赵小姐引用 @ FelicityYes @ FelicityYes 的话:请问一个问题,就是消费型的,到了年龄大了,每年金额会上去,后面年纪大了,年交很贵,我查了我33岁,要1000出头左右

你说的一年期的消费性保险,那种都是年轻的时候很便宜,年老了了就很贵了,一年一涨价,不要买那种。

我说的这种长期消费性是说:比如你购买的是20年期的重大疾病,,每年还是要继续交钱的,而且每年所缴纳的保费和第一年一样的,不会增长的。这个是可以买到,而且我是比较推荐买这种,保费比较便宜,剩余的钱自己投资,想干嘛干嘛~~

返还型的相对比这个,只是多了满期返还,其他都一样。

![[鬼脸]](http://static.talicai.com/emoji/qq/emot2.gif) 我一直坚持只买消费型

我一直坚持只买消费型![[抠鼻子]](http://static.talicai.com/emoji/qq/emot1.gif)

![[媚眼]](http://static.talicai.com/emoji/qq/emot10.gif) 跪谢小组长称赞,请收下我的膝盖~~~

跪谢小组长称赞,请收下我的膝盖~~~![[开心]](http://static.talicai.com/emoji/qq/emot8.gif)

![[衰]](http://static.talicai.com/emoji/qq/emot17.gif)

![[胜利]](http://static.talicai.com/emoji/qq/emot23.gif)