她理财 App

她理财 App

华夏常青树怎么样——2015年前为什么不买终身重疾险

写在最前面:这篇文章写作与2015年,当时的重疾都会包含身故责任,终身重疾包含了不是每个人都必须要的的终身寿险部分。

2016年后陆续有了健康一生、康惠保、康乐一生等产品,从根本上改变了这一问题,所以2017年后有需要还是要买终身重疾的,买定投余已经不再适合了。

上个周末杨大妞来赵小姐家做客,就是之前赵小姐提到的那个怀孕裸辞的杨大妞,期间聊到她想给她和她老公买重疾险……

重点的重点,杨大妞说他想买华夏常青树,理由是嫌麻烦,买定期的还要自己投资,买份终身的省时省力~~~~

杨大妞的这份终身重疾,每年差不多2000块,交20年,保终身的重疾,还有一些乱起八糟的保障,为了是数据更有比较性,我这里假装杨大妞也是30岁,和我一样老~~哈哈哈~~~(其实她29啦啦啦啦~~)

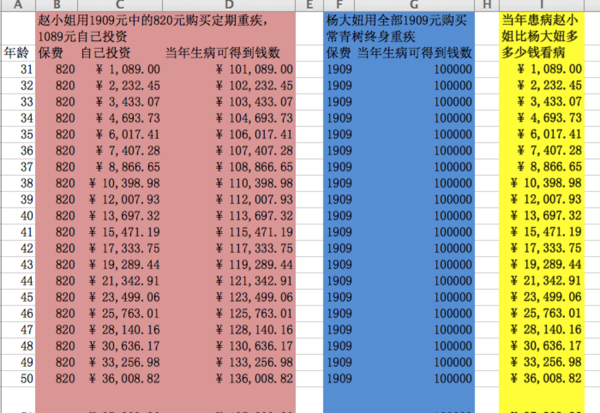

杨大妞,30岁女,购买华夏常青树10万保额终身重疾,每年1909元,一共20年

赵小姐,30岁女,购买新华i健康10万保额30年期重疾,每年820元,一共20年;

为了和杨大妞保持一致,赵小姐1909-820=1089元自己强制储蓄起来,用来做自己的重疾备用金。

赵小姐和杨大妞关于保险的资金收支如图所示

31岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐将得到保险公司给的保额10万元;外加自己投资的1089元;共计101089元

32-60岁同理~~赵小姐胜![[胜利]](https://static.talicai.com/emoji/qq/emot23.gif)

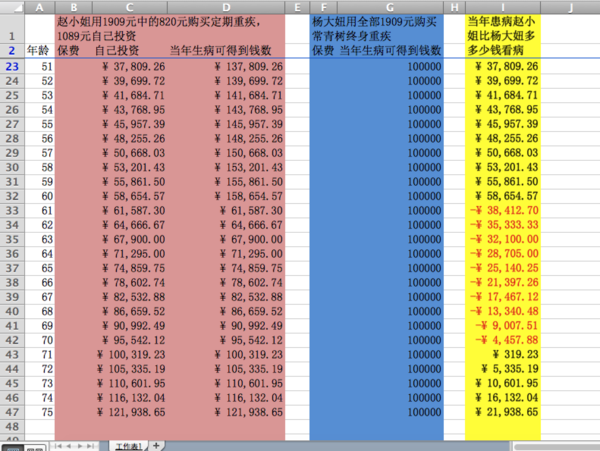

61岁,如果赵小姐和杨大妞同时罹患重疾

杨大妞将得到保险公司给的保额10万元;

赵小姐从保险公司一份钱得到不到,也就是0元;但自己投资金额却可以达到61587.3元;

62-终身同理~~

在一生中,只有途中黄底红色数字的,

也就是61-70的10年中,赵小姐得到的全部金额小于杨大妞得到的全部金额。赵小姐败![[哭]](https://static.talicai.com/emoji/qq/emot6.gif)

31-60的30年,以及70岁后的n年终赵小姐罹患重疾得到的全部金额都是大于杨大妞的。赵小姐胜

下面来看看赵小姐败的那10年,也就是61-70岁的10年

而且在61-70岁的10年中,赵小姐虽然得到的总额没有杨大妞的10万多,

但也有6万-9.5万不等的金额,虽然不多,但这部分金额,我随时可以作为健康基金支配。

也许赵小姐生病了,但是没有到重大疾病的严重程度,比如原位癌,可能也要花很多钱,我就可以动用这笔钱,但杨大妞不可以。

而且这个计算是按照5%的收益计算的结果,

如果按照7.5%的收益计算的话,在一生的任何一年赵小姐都是完胜的~~

保险最重要是是合适,算完之后我发现更觉得我买定期重疾是更合适的选择

计算过程都写在这里了,你适合买终身重疾险吗?

-

赵小姐赵小姐引用 @ 柯小姐 @ 柯小姐 的话:不买终身重疾的都有一个思维叫“买定投余”。请问到现在谁真的践行过这个方法啦!真的这么做了,你站粗来,我要向你敬个礼!

这么简单的事情和约束力都没有,还理什么财啊?我就能做到,快出来敬礼,嘻嘻