她理财 App

她理财 App

#记我的第一份重疾险# 选择适合自己的

在“我的保险我做主”混迹了一段时间后,我就决定了要购买新华i健康定期重大疾病保障计划作为保险规划的第一步,缴费30年,保障30年,保额30万,保费2K+/年。分享一下我的考虑因素,个人案例,仅供参考。还是那句话,保险没有好坏之分,只要是适合自己的,就是对的。换句话说,只有适合自己的,才是对的。

这是一款定期消费型重疾险,确诊患45种重大疾病之一,或因为疾病/意外身故,得到一次性赔付。但既然是消费型,也就是说,如果30年内我没得这45种病,并且还健在,那这钱就打水漂儿了,我啥也得不到。这也是和我一起选择保险的同事拒绝它的原因,我同事说:“我的钱就是我的,以后必须还我!我钻钱眼里去了!”所以她买了分红型,缴费20年,保障40年,保额20万,40年后返还本金+分红,保费7K+/年。对此我表示:“我才钻钱眼里去了!我可舍不得给保险公司那么多钱!”

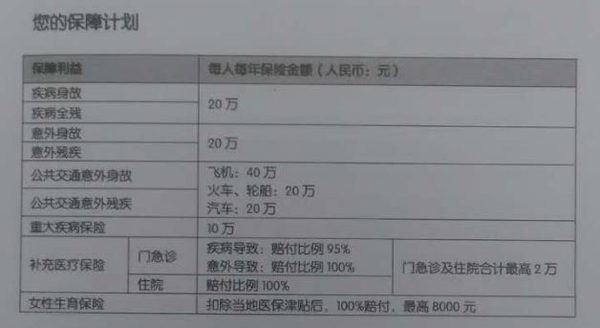

背景是,我俩都有一份公司购买的商业保险:

我选择了定期消费型,不代表我就不认可其它类型,话说我的确看上一款缴费25年保终身至少50万的保险呢,但是每年保费1.8万,实在负担不起。从根本上说,这是由我目前的经济状况决定的,虽然我希望这钱就打水漂儿了,即意味着我平平安安健健康康(不考虑那些涉嫌赌咒自己的其它可能),我可以接受每年2000打水漂儿,但无法承受7000的水漂儿。

粗略换算,假设我同事的也是30年,返30万,我面临的问题就是:年金5000,期限30年,终值30万,年化收益率是多少?答案:4%~5%。也就是,俩人每年都拿出7000元理财,同事全部放保险,我2000保险5000理财,只要保证平均年化在4%~5%之间,30年后我也有30万了。若不幸出事了(呸呸呸),因为我交的少,所以我比较“占便宜”。还是保佑我安康吧,保险有价健康无价啊!

保险类型上我并没有犹豫之处,倒是花了些时间思考是保障20年呢还是30年,而出乎我意料的是,同龄人大多选择了20年,理由是“20年后应该有钱了,不会指望这点赔付”。而我最初的出发点是,万一我有个三长两短,这钱是给我父母减轻负担的,我总觉得我妈妈能长寿,20年后应该仍是一条好汉,所以要保长一点。

后来我又仔细地分析了一下,确定了30年的好处:

1、通货继续膨胀,人民币继续对内贬值,是必然。同时,保险会得到越来越多的人的重视。基于以上两点,日后保费也会水涨船高,而我的保费是现在就定下来的,再怎么贬再怎么涨都与我无关了。

2、30年的保费比20年的每年多交600元,20年多交1.2万,不会给我造成压力。额外10年继续缴费继续得到保障,不是说45岁到55岁这期间患病率最高吗?一定要覆盖住。

3、随着经济基础的不断扎实,可以续加其他保险,那时可以再考虑20年,加强中年保障。

就这样,我拥有了自己的第一份重疾险。

选保险就好比挑衣服,有些产品好,但是并不适合自己,只有满足自己条件和需求,才是好的配置方案……

谢谢Ծ ̮ Ծ 我从你的帖子里学到很多呢!

我最花时间的就是考虑20年还是30年,结合自己的实际吧。以后还可以补充。

我给我老公买的重疾险也是这个。我自己还没有买。

哪个保险公司的,有保险公司电话吗,我也想买

请看本版置顶帖

好规划【保险精选】产品

塔兰的《别找了…》

请看本版置顶帖

好规划【保险精选】产品

塔兰的《别找了,保险秘籍都存在这里…》

新华保险客服电话可百度

没有

保险这个事,要切合自己来选择!

你好 我想问下你这个叫什么名字啊 有链接吗

全名本帖第一句话里有。

购买链接请看本版置顶帖

好规划【保险精选】产品

塔兰的《别找了,保险秘籍都存在这里…》

这个有参保有什么限制吗?比方说直系亲属有重疾历史的可以参保吗?

很好的思路,值得借鉴