她理财 App

她理财 App

2000元搞定90后三口之家保险保障

今天收到一名财蜜的关于保险的咨询,我觉得他们家还挺有90后小家庭的特点的,

就专门开个帖子,也给其他90后小夫妻一个参考

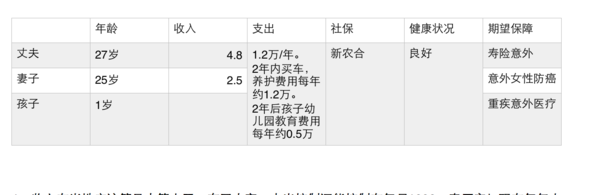

表格中的数据是根据财蜜提供的资料提炼的。

家庭情况分析:

1、这个家庭的收入在当地(目测是三四线城市)应该算是中等水平,

有了小宝,支出控制还能控制在每月1000,真厉害!

现在每年大约有6万元的结余,80%的结余率真的是太厉害了。

如果两年内要买车或者花光所有积蓄,或者就得贷款了,

可以考虑买个便宜点的车或者晚一点买车呢?

2、另外考虑到家里有孩子,虽然说预期未来三年收入和工资都不变,

但还是建议你先至少留出1万块钱放在货币基金,以防万一有个什么用途,

据说这叫紧急备用金,一般建议为3-6各月的生活支出,

但是考虑到有孩子我觉得还是稍微多点比较好一点

因为现在家里储蓄为0,我觉得你还是先把这1万块流出来,

再进行保险配置,这个过程可能需要三四个月吧。

3、保险购买顺序上,丈夫作为家庭经济支柱,建议优先为其购买;

但考虑到孩子在妈妈心头的位置。在这个家庭中,建议优先为孩子和先生购买,自己可以稍后一些。

如果保费预算确实有限,可以适当考虑降低重疾险和寿险的保障时间,

这样保费可以低很多。等过三五年,手头富裕了,可以再补充。

保险和理财从来都不是搞一下就完事了,都需要不断地调整更新完善。

4、买什么保险呀?买多少呀?

大人

重疾

你对丈夫的保险计划是寿险和意外。但更应该关注的是重疾和意外。

有时候比死亡更可怕的是 生不如死。死亡只是收入中断,重疾和意外则会造成收入中断,支出增加。

重疾险的保障期限可以长一些,为了降低保费,建议寿险的保障期限短一些,所以建议两者分开买。

重疾险的话,建议瑞泰瑞盈,保障到60岁。选择20万保额缴费至60岁,每年保费650元左右

你对自己的期待是女性癌症,我更建议和老公一样购买重疾险险,产品也是瑞泰瑞盈,同样的保障,每年保费不到500元。

意外险

意外险可以看看小蜜蜂意外险,10万意外身故残疾+1万意外身故+50元住院津贴。一年只要25元。不管是25元卖10万保额还是75元买30万保额,保费低到可以忽略不计

孩子

重疾险

建议买个20年期限的,

18岁上大学,22毕业,你买20年,已经保障到孩子大学毕业了。

足够了,剩下的事情,交给他自己,

相信咱自己的孩子,22岁肯定可以生活自理了,不用什么都当妈的给包办了。

而且你真给他买个六七十年的,或者考虑孩子的养老什么的就真的属于没有必要了,

保费多花十几倍不说,还不如为自己安排好养老呢。

孩子的重疾险 建议选择慧馨安 ,50万保额每年也不过400元。

意外险:

如果说大人的意外要兼顾意外身故和意外医疗,那么孩子的意外则应该把重点放在意外医疗险。少儿平安综合保障计划,每年100元,5万意外住院,5千意外门诊。星际比还是不错的

全家保费1800元左右,年收入73000.占比2.4%

5、其他投资

毕竟孩子上学是一笔不小的费用,现在每年剩余的钱也挺多的,建议可以参考这个帖子,链接在这里

http://www.talicai.com/post/184321

为孩子储备一些教育金。但一定不要买教育金保险呦,那玩意收益太低了。

-

赵小姐赵小姐引用 @ 小七七哇 @ 小七七哇 的话:宝宝的住院医疗说是报销社保范围内的?那不是有新农合都报了吗

宝宝的住院医疗说是报销社保范围内的?

是的

那不是有新农合都报了吗

是的

新农合和北京这边的一老一小应该是一个性质,

对住院或者门诊产生的社保范围内的费用报销一定比例,

百分之五十到七八九十的样子,但是还需要自己负担一部分社保内的费用。

再买一份住院医疗的一年花不了两三百,要真是住院了,能把剩余自己负担的部分也报销了

-

赵小姐赵小姐引用 @ 流浪的菜头 @ 流浪的菜头 的话:赵小姐的帖子让人受益匪浅,可以帮我也解决一下困惑么?之前没有宝宝,和老公除了单位给交的六险一金之外,都没有买过额外的保险。现在有了宝宝,考虑

香港保险,我不是很建议购买。

很多人说香港保险便宜,但是保险这东西是很专业的,不是一颗白菜,香港三块,大陆五块,就是香港便宜这么简单的事情。

我敢说,很多人连大陆的保险条款都看不懂,对大陆的保险法律法规也不是很了解。

更何况香港是英美法系,我们这边是大陆法系,叫你看懂香港的法律政策你更看不懂了。

买保险就是为了有个保障,你去香港买了啥都不懂,等真的出险了,去赔付,人家才告诉你配不了,你不哭死啊?

之前看过一个新闻,说有个福建人去香港买了100万重疾,三年后病了,人家不赔,说你没有如实告知,虽然说得有点夸张,但据说连感冒都要告知。

但类似的情况在大陆即使去打官司,法律规定,法院都得偏向你,因为你是弱者。

这件事情的真实性我没有去考证,但我觉得有一定的道理。

-

赵小姐赵小姐引用 @ tofxiao @ tofxiao 的话:我发的怎么不见了?赵小姐真是无敌数据党,让我受益匪浅!请教下你怎么看待香港保险,以及如果只购买30万的重疾能否抵御几十年后通胀带来的贬值?

香港保险,我不是很建议购买。

很多人说香港保险便宜,但是保险这东西是很专业的,不是一颗白菜,香港三块,大陆五块,就是香港便宜这么简单的事情。

我敢说,很多人连大陆的保险条款都看不懂,对大陆的保险法律法规也不是很了解。

更何况香港是英美法系,我们这边是大陆法系,叫你看懂香港的法律政策你更看不懂了。

买保险就是为了有个保障,你去香港买了啥都不懂,等真的出险了,去赔付,人家才告诉你配不了,你不哭死啊?

之前看过一个新闻,说有个福建人去香港买了100万重疾,三年后病了,人家不赔,说你没有如实告知,虽然说得有点夸张,但据说连感冒都要告知。

但类似的情况在大陆即使去打官司,法律规定,法院都得偏向你,因为你是弱者。

这件事情的真实性我没有去考证,但我觉得有一定的道理。

-

-

赵小姐赵小姐引用 @ 1单行道逆行 @ 1单行道逆行 的话:推荐下大人和孩子的人寿和重疾吧,谢谢

意外险:规划君推荐的30+3=180每年。http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。http://www.talicai.com/post/185593这里面的第四个。合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

-

赵小姐赵小姐引用 @ 天维娃娃 @ 天维娃娃 的话:人保精心优选怎么买?联系线下业务员买吗

我都是在线上买的,线下我只能呵呵呵呵了~~

http://www.talicai.com/post/185593

http://www.talicai.com/post/185593

这里面点进去就可以买~~~~

-

赵小姐赵小姐

根据你家的收入自己决定买多少,老公的寿险和重疾肯定需要,

女儿和你也需要重疾,但不需要寿险

我买的产品是这些,可以供你参考:

意外险:规划君推荐的30+3=180每年。http://www.talicai.com/post/185593链接里面的第一个。之前自己买的都是30+3=240。这个便宜了不少。

定期寿险:我微胖觉得自己亚健康,没敢买需要体检的,所以买的合众的爱家无忧定期寿险,20年50万,每年400块。http://www.talicai.com/post/185593 合众的小缺点是没有全残,要是想要全残,可以买新华i守护,但是要两年后才生效,等待期太长了,所以我放弃了

重疾险:还是认为对体检没有信息,所以买的新华i健康定期重大疾病保险15万,30年,每年960元。http://www.talicai.com/post/185593这里面的第二个。也看了合众的定期寿险,保障的病种类少一点,金额也差不多。

如果你觉得自己身体倍棒儿,可以买人保精心优选,需要体检~~

-

-

赵小姐赵小姐引用 @ lanxinhz @ lanxinhz 的话:赵小姐,帮我看下我们家的保险配置,当时买的时候考虑欠佳,一直觉得配置不合理,想退掉重新配置。我和我老公买的是中国平安的智胜人生万能险,我一年

退保 是会立刻发生损失,而且是你看得见的,

不退保呢,你还得继续交钱,你要是不交,这些钱还是能干很多事情的,或者能变成更多的钱。

我是比较偏向于退保。

http://www.talicai.com/post/180154

这是我说服我妈妈退保的过程,供你参考

![[萌]](http://static.talicai.com/emoji/qq/emot15.gif)