她理财 App

她理财 App

2000元搞定90后三口之家保险保障

今天收到一名财蜜的关于保险的咨询,我觉得他们家还挺有90后小家庭的特点的,

就专门开个帖子,也给其他90后小夫妻一个参考

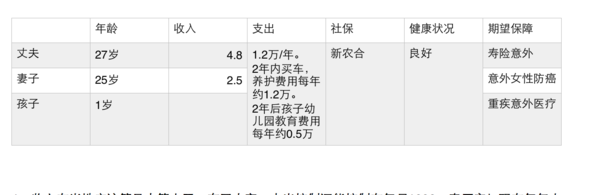

表格中的数据是根据财蜜提供的资料提炼的。

家庭情况分析:

1、这个家庭的收入在当地(目测是三四线城市)应该算是中等水平,

有了小宝,支出控制还能控制在每月1000,真厉害!

现在每年大约有6万元的结余,80%的结余率真的是太厉害了。

如果两年内要买车或者花光所有积蓄,或者就得贷款了,

可以考虑买个便宜点的车或者晚一点买车呢?

2、另外考虑到家里有孩子,虽然说预期未来三年收入和工资都不变,

但还是建议你先至少留出1万块钱放在货币基金,以防万一有个什么用途,

据说这叫紧急备用金,一般建议为3-6各月的生活支出,

但是考虑到有孩子我觉得还是稍微多点比较好一点

因为现在家里储蓄为0,我觉得你还是先把这1万块流出来,

再进行保险配置,这个过程可能需要三四个月吧。

3、保险购买顺序上,丈夫作为家庭经济支柱,建议优先为其购买;

但考虑到孩子在妈妈心头的位置。在这个家庭中,建议优先为孩子和先生购买,自己可以稍后一些。

如果保费预算确实有限,可以适当考虑降低重疾险和寿险的保障时间,

这样保费可以低很多。等过三五年,手头富裕了,可以再补充。

保险和理财从来都不是搞一下就完事了,都需要不断地调整更新完善。

4、买什么保险呀?买多少呀?

大人

重疾

你对丈夫的保险计划是寿险和意外。但更应该关注的是重疾和意外。

有时候比死亡更可怕的是 生不如死。死亡只是收入中断,重疾和意外则会造成收入中断,支出增加。

重疾险的保障期限可以长一些,为了降低保费,建议寿险的保障期限短一些,所以建议两者分开买。

重疾险的话,建议瑞泰瑞盈,保障到60岁。选择20万保额缴费至60岁,每年保费650元左右

你对自己的期待是女性癌症,我更建议和老公一样购买重疾险险,产品也是瑞泰瑞盈,同样的保障,每年保费不到500元。

意外险

意外险可以看看小蜜蜂意外险,10万意外身故残疾+1万意外身故+50元住院津贴。一年只要25元。不管是25元卖10万保额还是75元买30万保额,保费低到可以忽略不计

孩子

重疾险

建议买个20年期限的,

18岁上大学,22毕业,你买20年,已经保障到孩子大学毕业了。

足够了,剩下的事情,交给他自己,

相信咱自己的孩子,22岁肯定可以生活自理了,不用什么都当妈的给包办了。

而且你真给他买个六七十年的,或者考虑孩子的养老什么的就真的属于没有必要了,

保费多花十几倍不说,还不如为自己安排好养老呢。

孩子的重疾险 建议选择慧馨安 ,50万保额每年也不过400元。

意外险:

如果说大人的意外要兼顾意外身故和意外医疗,那么孩子的意外则应该把重点放在意外医疗险。少儿平安综合保障计划,每年100元,5万意外住院,5千意外门诊。星际比还是不错的

全家保费1800元左右,年收入73000.占比2.4%

5、其他投资

毕竟孩子上学是一笔不小的费用,现在每年剩余的钱也挺多的,建议可以参考这个帖子,链接在这里

http://www.talicai.com/post/184321

为孩子储备一些教育金。但一定不要买教育金保险呦,那玩意收益太低了。

终于抢到了沙发。![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif) 非常赞同为孩子储备一些教育金。但一定不要买教育金保险。

非常赞同为孩子储备一些教育金。但一定不要买教育金保险。

含泪点赞!赵小姐好棒,堪比专业理财规划的分析!

保险也是家庭财务规划里的一环,呼吁大家一定要全盘考虑呀!

mark下,慢慢看

宝宝的住院医疗说是报销社保范围内的?那不是有新农合都报了吗

想问下,买保险需要体检的,是否每年都要的?麻烦不?我看到要体检的保险会便宜点

我给老公买了平安福保险,赵小姐觉得如何

赵小姐的帖子让人受益匪浅,可以帮我也解决一下困惑么?之前没有宝宝,和老公除了单位给交的六险一金之外,都没有买过额外的保险。现在有了宝宝,考虑到卖保险的问题,身边的很多同事都在议论去香港买保险。自己也随意看了一下,但是还是摸不到头绪,想问问您哪些在香港卖的保险比较靠谱?还有看过那种给宝宝每年缴6、7万元左右的保费,一定年限之后可以陆续或取出并获得一定收益的产品是否靠谱呢?还有就是类似和睦家医院卖的那种婴儿打进口疫苗费用可以报销的保险,国内是否有类似的保险产品呢?

我发的怎么不见了?赵小姐真是无敌数据党,让我受益匪浅!请教下你怎么看待香港保险,以及如果只购买30万的重疾能否抵御几十年后通胀带来的贬值?

国内也有公司在做类似的保险么?

宝宝的住院医疗说是报销社保范围内的?

是的

那不是有新农合都报了吗

是的

新农合和北京这边的一老一小应该是一个性质,

对住院或者门诊产生的社保范围内的费用报销一定比例,

百分之五十到七八九十的样子,但是还需要自己负担一部分社保内的费用。

再买一份住院医疗的一年花不了两三百,要真是住院了,能把剩余自己负担的部分也报销了