她理财 App

她理财 App

我的保险学习笔记(寿险、意外险、重疾险篇)

前段段时间和大家分享了我的工资规划,细心的小伙伴就指出我的规划中没有“保险”的比例。(请戳:工资规划要趁早,我的分配方案这样做)当初考虑到公司交的保险比较健全,家里帮我购买了一些商业保险,就没再考虑这方面的投入。但是,最近也认真盘点了下自己已有的保险并且做了一些有关保险方面的功课(尤其是看了好规划的《保险就该这样买》,仙女们有时间一定要去看,内容很全面,也很实用),发现还有很多的不足(包括自己家人的)。相信很多人和之前的我一样,对保险这方面的认识比较欠缺,现在把我这段时间学习的东西拿出来和大家一起分享。

如果你点入任何一个保险公司的官网,首先映入眼帘的,就是各式各样的保险产品:人寿险、意外险、儿童险等等,让你眼花缭乱。可是,你真正知道每个保险产品的作用吗?还是听保险公司的业务员一阵忽悠,稀里糊涂买的保险?任何一个保险都是花真金白银买来的,并且存在持续性缴纳的情况,一定要深入了解,根据自身情况,选择迫切需要的险种。

1、寿险(也称人寿保险):一种以生死为保险对象的保险。

按保险期限分为:定期寿险:有10年、20年、30年等,还有一种就是终身寿险。

适合情况、人群:一个家庭成员的离世会导致整个家庭陷入生活困境,适合家庭中顶梁柱型的人(占家庭带来主要收入的人)。而退休的老人或是未成年的子女,都不是主要经济收入来源,则不需要投保。

投保额度:寿险保额=责任总额+负债(责任总额:被保险人去世后,需要照顾家人所需的基本生活费用;负债:如房贷、车贷)例如,一个家庭中,子女年龄尚小,抚养他至大学毕业至少需要100万,如果家里还有50万的房贷未还清,则寿保额度应该在150万元。

但是寿险保额≠你想留给TA多少钱,要注意寿险保额只提供最基本的费用,解决家人的生存问题。

寿险的保障时间:应当依据受益人所需的期限而定。如果收益人为子女,则保障期间一般到他大学毕业有赚钱的能力即可。

缴费时间的选择:建议投保人尽量拉长缴费时间,但是要尽量在退休前缴清。

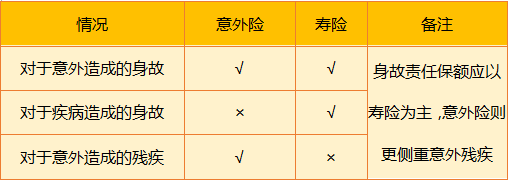

2、意外险:以意外伤害而致身故或残疾为给付保险金条件的人身保险。

一般包括:意外身故、意外残疾、意外医疗费用补偿、意外住院津贴、特定意外险等。

适应人群:小孩、青少年、女性、老人尤为需要。

意外险的挑选:每次我们旅行出差都会接触到比如航空意外险、交通意外险等等,这类型的都是被细分后的意外险。相比来说日常生活中,我们应该选择综合意外险(保障比较全面,基本上可能发生的意外风险都能够保障)。由于市面上产品同质化现象严重,因此在保障内容相当的情况下,挑选价格最优的产品即可。(其中针对意外医疗,免额越低越好、赔偿比例越高越好)。

另外要说的就是,意外险和寿险在保障内容会有重叠的地方:

因此,对于已有寿险保障的人群,购买意外险时更加应该偏重于意外造成身体残疾的保障。

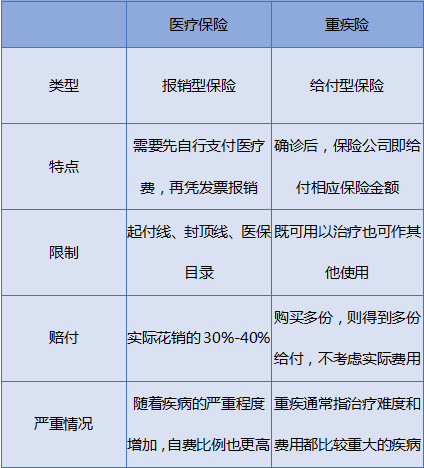

3、重疾险:重大疾病险

重疾险是否需要:很多人认为,既然有医疗保险,重疾险不是多此一举了,根据书里的内容,我列了一张对比图:

多数家庭在遭遇重疾时,会因病反贫或举债治疗。所以建议多数人购买重疾险,将风险转移给保险公司。(而且越早购买,所承担的费用越低)。

重疾险的保障额度一般可以30万元到50万元,主要是看自己的财务负担能力。

至于每年花在重疾险上保费的支出,应根据家庭收入及开销来判断,综合全部保费占家庭年收入的10%的比例看,重疾险占5%左右即可。

《保险就该这样买》这书给我的启发很大,特别适合我这种对保险一无所知的小白,如果对保险有想法和有兴趣的朋友,真的可以认真读一读,我们都应该擦亮眼睛,为自己、为家庭多谋得一份保障。如果大家有兴趣,我们可以一起来学习讨论,我也会努力更新后面学习的知识。绝对不打无准备之仗!

相关理财文章

这本书我也在看,很不错。

我现在只买了个意外险

你看中哪家公司的了?

目前还在学习,也在咨询中

可以根据需求来配置

我现在想买啊,买疾病险的那种,到时如果生病,住院的话,有赔偿有钱看病。但是呢,现在好多种啊,不知道买哪一种,楼主有比较吗?我了解了一下平安的平安福,但是我看不懂的呢。而且网上好多说性价比不高,贵了。

我今年28周岁,买的是人保精心优选的定期寿险100万+重大疾病险50万的,30年缴费期30年保障期,年交2800,体检定保费的,还是挺划算的

泰康有一款针对糖尿病患者的险

好详细啊,我现在也在学习当中,谢谢分享

学习,我去找这本书~~~

哈哈,抓紧补课!