她理财 App

她理财 App

来算一笔账,企业按照最低基数缴纳社保并全额返税到底谁赚了

我很久很久以前就在怀疑,企业按照最低基数缴存社保对于员工究竟划算不划算这回事,因为我们单位就是按照最低基数缴纳的。

然后我一个数学渣绞尽脑汁弄了这个表(如果计算出了问题,请指出)

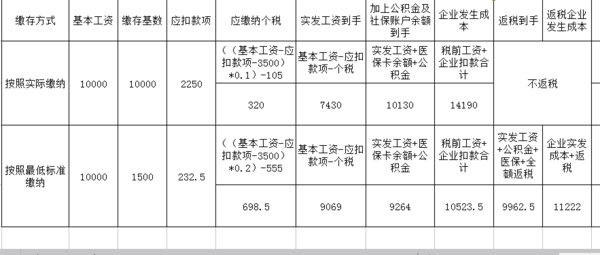

税前工资都是10000元,区别在于一个按照实际工资缴存六险一金(因为是以我们单位为例,我们单位多缴纳了一个大病补充),公积金按照最高12%计算,一个按照成都市最低工资标准缴纳六险一金,公积金按照5%计算。

1、按照实际工资比例缴存六险一金,企业扣款4190元,员工扣款2250.

2、按照成都市最低工资标准1500为缴费基数,公积金按照最低标准5%计算,企业需缴纳523.5,个人缴纳232.5。

已经算出来社保缴纳的差额,我们再来算员工到手两种缴纳方式的差额。

1、按照实际缴纳

实发工资=10000-2250(个人缴纳部分六险一金)-320(个税)=7430

2、最低标准缴纳

实发工资=10000-232.5(个人缴纳部分六险一金)-698.5(个税)=9069

只看这个,是不是感觉按照最低标准缴纳划算啊,实发工资足足多了1639,可是别忘记了医保卡的钱还有公积金,都是可以提现的,这笔钱应该直接算在实际到手的工资里。

所以我们再算一个两个缴存方式下,加上医保卡和公积金,两者的区别。

1、按照实际缴纳

员工实际到手=7430(实发工资)+10000*0.03(医保卡余额)+2400(公积金)=10130

2、最低标准缴纳

员工实际到手=9069(实发工资)+1500*0.03(医保卡余额)+150(公积金)=9264

傻了吧?为什么按照实际缴纳到手的反而多了。这简直不科学~~

原因有二:第一,医保卡是按照缴存基数的3%返回医保卡,一个1500元,一个10000元,谁多谁少一目了然;第二,公积金,道理一样,最低标准缴纳的,不过150,实际缴纳2400,相差16倍啊~~~

之前我一直很得意,我们单位返税,感觉是个大大的福利,算完账才发现,自己又傻逼了。

就算我加上全额返税、医保卡余额、公积金,我到手也不过9962.5元,相比不返税按照实际缴纳到手的10130元,我还是少了167.5元。

而且这其中还有很多人容易忽略的问题:

1、公积金余额决定你贷款额度的高低

成都市是按照公积金余额的20倍贷款(单职工上限40万),缴纳满一年可以贷款,你按照最低标准缴纳,缴纳满一年可以贷款3.6W,想达到上限40W的额度,自己算要花多少年?用商贷要比公积金多还多少钱,自己算去?

2、养老保险返还、生育津贴报销等

1)、养老保险返还政策

A.基础养老金= 全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

B.个人账户养老金=个人账户储存额÷个人账户养老金计发月数

C.以上两项A+B之和为每月领取额。

就算没有具体数字,都可以看出,以后肯定比按照实际缴纳的要少了。实际到手的工资已经比人家少了,以后养老金还比人家少,我真的是心疼死我自己了。

2)、生育津贴等报销

生育津贴是按照企业平均工资来算的,按照现在的制度,你只能领取到跟你工资等额的生育津贴,本来你的工资在企业排最末端,远低于平均工资,可是因为没有按照实际工资作为缴纳基数,所以,你也就享受不到这个超出你工资的生育津贴的福利了。

最后再来算算,企业的用工成本。

1、实际工资缴纳六险一金

用工成本=10000(应发工资)+4190(企业缴纳六险一金)=14190

2、最低标准缴纳六险一金

用工成本=10000(应发工资)+523.5(企业缴纳六险一金)=10523.5

3、最低标准缴纳六险一金返税

用工成本=10000(应发工资)+523.5(企业缴纳六险一金)+698.5(个税)=11222

看结果,一目了然,就算企业返税,实际发生的成本,也是低于按照实际工资缴纳六险一金的成本的。

算完了,我们再回到标题,谁赚了?

当然是企业。

说明什么?

企业以最低标准缴纳社保的出发点是节约成本,绝不是为员工谋福利。

指望企业按照最低标准缴纳社保然后把应缴款项发放给员工吗?

做梦!

他担风险绝不会是为了给员工谋福利,只是为了自己的利润。

再多嘴问一句:找工作的时候,还要找以最低标准缴纳五险一金的吗?或者不缴纳五险一金,全额发工资的吗?

对啊,一算账就一目了然的东西

算得好全面

我去,你竟然算了一个这么复杂的帖子~~~得死掉多少脑细胞!!!

不过,算的相当好!!!

奋发图强,写干货。哈哈。先吃饭回头过来看。。。

点亮了一个新技能

我们是愿意多交钱,但是企业不肯干。按实际工资交纳的,在我们这的私企太少太少。

已经按实际工资缴纳了,怎么还要多交钱?那企业不是付出更多?

恩,我没说好,我愿意按实际工资交,但是企业不肯这么干。哈。

哦。

我们单位交的基数比我拿的钱要多,哈哈哈哈哈哈!

国企不能比,我上次拿到一个基数表,金融行业有些要6000多的基数,我觉得应该是按实际,看来也不一定。

好企业不多啊

我们单位交的基数也是高于实际的

恩,一直在国企,反正缴税交的都心疼。不过我觉得有公积金我已经很满足了~

虽然我之前没算过,但是也知道肯定是企业赚的。不然老板们肯定不会按最低的缴费了。不过菜芽,你好厉害啊,佩服佩服。让我抱抱你,沾点聪明气儿。

我感觉那个企业的用工成本好像算得不对呢,我数学逻辑有问题么?我怎么感觉应该是10000+公司交金阿,那个用工成本=7430(实发工资)我咋觉得应该是10000呢+4190(企业缴纳六险一金)=11620 里面,因为你个人缴的部分,也是公司发生的成本阿

这简直是数学学霸的感觉了.............这还学渣.........