她理财 App

她理财 App

说说平安福--附人生中第一次被拒赔经验总结~

之前有不少姐妹发帖问过平安平安福这款产品怎么样,现在就来说说我对这款产品的看法吧。

我是2014年买了人生中第一份终身寿险附加重疾+医疗+意外险,在此之前也买了不少意外险,还有一份计生综合险,另外加一份定期重疾险。因为2014年各种收入屡创新高,于是萌生了买份终身重疾险的想法。

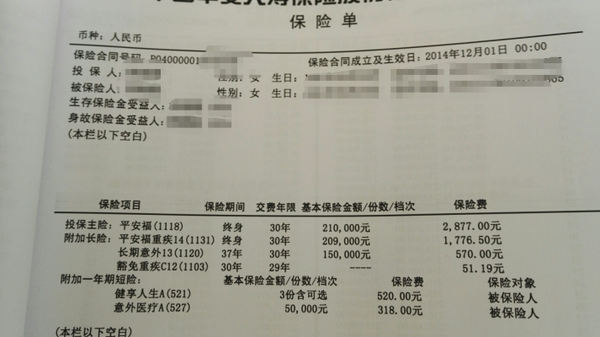

说买就买嘛,于是让做平安保险的大姐做了几份方案,最终参考LG的护身福(他早我一年购买),买了这款平安福终身寿险。每年交保费6100多元,今年多了一些轻疾,加了一百多一年,现在一年的保费6300+~

这款保险需要交费30年,主险保额21W,附加重疾20.9W,长期意外保额15W,如果是自驾意外双倍赔付,也就是保30W。但单就这款意外的性价比来说,真是超低啦,要知道好规划买30W保额才180块,这贵了两倍哎~不过为了省心,我还是买了一份,因为长期险不会忘了续保![[抠鼻子]](https://static.talicai.com/emoji/qq/emot1.gif) LG的买的保额是30W,每年1140元,更贵。另外附加一年期的健享人生A3份,意外医疗保额5W~据说今年开始增加了不少轻疾,轻疾发生赔付是不影响重疾额度的,这算是平安福这款产品的一大优点吧。

LG的买的保额是30W,每年1140元,更贵。另外附加一年期的健享人生A3份,意外医疗保额5W~据说今年开始增加了不少轻疾,轻疾发生赔付是不影响重疾额度的,这算是平安福这款产品的一大优点吧。

当然,个人觉得这点意外保障并不够,LG还有平安车主卡,有60W驾乘意外保障,另外在好规划买了30W意外险,所以他的意外保障达到110W了。

我的意外则是15+10+30+10+7.5=72.5W,也考虑把意外追加到100W左右。

跑题啦,回到平安福这个话题上来,这里20.9W的重疾额度并不高,每年保费1776.5元,单就这重疾来看并不贵,贵就贵在寿险和意外了。好在我还有份定期10W+7.5W,合计也接近40W了,目前来看保障还够吧,考虑再追加一份定期重疾,然后短期内就不再考虑保险的事啦。

不过如果单买定期重疾,我测了合众家的定期重疾,同样保额20W,不过交费期限是20年,保到70岁年交也得3720元(即使再年轻两岁每年也得3560元),那么20年保费是7.44W,涵盖的重疾范围才32种;平安的重疾则是保终身,交费30年,累计交53295元,涵盖的重疾多达40多种(还有轻疾呢),明显是平安的重疾更划算。可惜平安家没有单独的终身重疾险,否则非它莫属~

但单就寿险来看,20W保额,就算保到70岁,很多保险公司定期寿险保费都在1000多的样子,而我平安福这款寿险每年却要交2877元,30年累计交费是8.631W,虽然保终身,但还是偏贵的~

说完保费,再来说说这次被拒的经历吧,不得不再次感叹,买保险,真的是门技术活~

11月初人生中第一次因为生孩子之外的原因住院,三天,花了4300多大洋。做的宫腔镜手术,之前咨询过我的平安代理人,她说她没接触过这种理赔案例,但我搜网上是有理赔先例的。

出院后我准备好所有的资料提供给代理人帮忙处理理赔事宜,这些资料包括住院单,出院小结,发票,清单,病历本。结果我等了两周才收到拒赔通知,当时确实很生气。回头去看了免赔条款,才发现这确实是条款里的免赔责任。

说实话,意外拒赔我能理解,可是这款健享人生医疗险号称一般住院都能赔的却给我拒赔,我确实有点恼火。当然也是一时之气,查了免赔条款后也无话可说。但是还得吐槽一下:这审核过程太慢了吧,不是说好1周内审核完毕的吗?而且拒赔通知也不说明具体的原因,只说是免责条款,为啥不能说出是哪个条款,还让我自己去翻保险合同?

反正就这第一次被拒赔的经历来说,我真是很不满意。说好的优质服务我是没享受到~这辈子还是希望健康平安吧,尽量不要因健康问题和保险公司打交道,伤不起~

这次被拒赔得到最“宝贵”的经验就是,除了基本的保险条款要知悉,以后买保险一定要着重看看免责条款,因为一旦有可能需要理赔的情形,可以让你少走很多弯路。

反正附加的意外能少买尽量少买,不太划算

受伤后没及时去理赔吗?

多少保障?

是住院做的吗?难道不是全麻?我是全麻啊,一点感觉也没有。不过这种手术一辈子做一次足矣~但我觉得全麻对我身体肯定影响也不小

能控制住就好![[拥抱]](http://static.talicai.com/emoji/qq/emot19.gif)

还不错

这个真没参加,我去关注一下。

我今年也差点买了平安福,每项50万的额度,一年要交一万三的样子,感觉有点贵!准备对比下其他公司的同类产品,明年生完小孩再看吧!

一万多确实贵啊,反正我现在还在预算范围内,超出不考虑了。

嗯,如果合理配置,可以用其他方式替代保险也是不错的选择呢。

嗯嗯~平安好医生吗?我的手机老是不识别其他软件,本来早就下载了。

我是之前可以选择不住院治疗,时间长了就必须住院了,花的也比较多点,如果那么疼,我还是庆幸我选择的是住院了。

12点前睡,呵呵,有午睡就感觉还好。