她理财 App

她理财 App

选好股,做趋势的赢家

多年来在股市中,我看到过很多过于勤奋短线投资者,每天在股市中杀进杀出,期望以每天的小利滚动出复利形成大财富的操作手法。他们看盘的时间远远超过了研究市场本身。事实上我见过的所有在资本市场上的成功者,他们的成功秘诀都没有特别的灵感和神秘的解盘、复盘和看盘能力,而恰恰是最终都是先得出了自己对大波动方向的结论,那就是成功和他们在股票市场上进出多少次数是无关的,而最终成功的交易与交易的频率并没有绝对的关系。

——杰西·李佛摩尔(华尔街投机之王)

作为一位成熟的股票投资人,应该清楚炒股是个系统性工程。在买入一只股票前,应该先认真去分析该股基本面情况,比如公司主营业务是什么,题材概念是那些,业绩怎样,公司所处行业是否受益于国家经济政策等等。再技术面去分析该股是否有主力机构在运作,主力建仓成本是多少,目前获利情况又怎样,个股目前价格是否值得短线投机或者中长线投资,买进去涨了怎么办,跌了又怎么办。都得一一去思考清楚并提前做好相应对策,再按照操作计划去严格执行具体买卖操作。而不能像新手韭菜一样看见某只股票大涨就去盲目追涨,一买就套,套了就死扛或者盲目加仓,最后亏损严重,黯然伤神。

炒股想赚钱,首先得选只好股,也就是具备中长期上升潜力的个股。哪怕你是做短线,也应顺势而为去操作上升趋势中的个股,一定要坚决回避明显下跌趋势的个股。

而如何选只具备中长期上涨潜力的个股,笔者的经验是,看周线,选择周线横盘窄幅蓄势调整一年左右后低位放量启动,周均线开始呈现明显多头排列的个股。所有的中长线大牛股一定都是从周均线的多头趋势走出来的,因此周均线的依次多头排列是选取中线牛股的一大技巧!

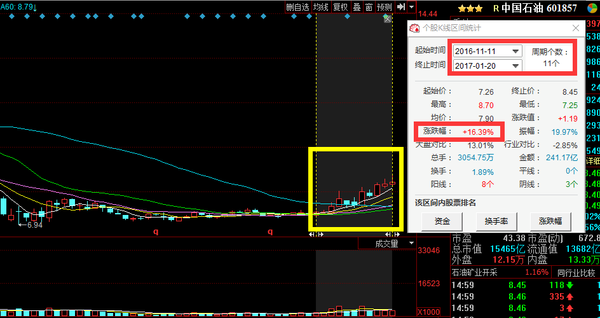

比如说:中国石油(问君能有几多愁,恰是满仓中石油),笔者相信中国石油作为A股第一大超级权重股,是很不令广大散户所喜爱的,我相信除了48元买入持有至今的人,只要是个有点经验的投资者基本都不会去碰这种大笨象个股。A股向来喜欢炒小盘,炒概念题材,觉得盘小好拉升,股性活跃。但回顾16年国庆节后,大家可以很明显的感觉到小盘题材股被市场主流资金所抛弃,而大盘蓝筹个股却获得以保险资金为首的市场主力资金的青睐。本质上还是一个原因,小盘股经过过去几年的爆炒,股价严重高估,哪怕经过三轮股灾 股价仍不便宜。而大盘蓝筹股经过三轮股灾,泡沫基本出清,股价便宜,很多优质个股已经具备较高的投资价值。场外主力资金不是傻子,进场绝对不会去接盘高股价的中小创品种,只会选择流入低估值的绩优蓝筹白马股这等价值洼地所在。

这也是笔者反复给大家所强调的:投资一定要坚持低位重仓,高位轻仓的原则。股价低廉,白菜价多买,越便宜越买,等风来,股价高估后在分批减仓获利出局。唯一需要的就是耐心,咬定青山不放松的持股决心!!

分析中国石油周线,大家可以发现中石油近两个月来涨幅非常可观,上万亿的流通市值,两个月涨幅高达16.39%!同期沪指从3300点跌至3100点一线,整体两市呈现明显调整态势,创业板指甚至出现罕见的八连阴,市场赚钱效应可谓萎靡,这种行情下,绝大多数投资朋友都是不赚钱甚至亏损累累的景象。

而目前中石油多条周均线已经呈现出了较为明显的多头趋势排列,个股呈现非常经典的上升趋势,中期上升趋势目前保持得非常完好,整体量价配合也是非常完美,该股中期仍有较大上涨潜力。

这么大的流通市值,股价出现连续的上涨,是有原因的,因此投资逻辑是关键,是否具备缜密的投资分析逻辑,直接决定了你每次的操作能否盈利出局

中石油股价上涨无外乎两个利好原因:

第一、16年11月30日,欧佩克8年来首次达成减产协议:从2017年1月起,持续6个月减产原油约120万桶/日,成员国综合减产后目标产量为3250万桶/日。该协议旨在解决全球原油过剩问题,终结低油价给生产国带来的危机,提振全球经济。自减产协议达成后,国际油价随后震荡攀升截止目前涨幅高达17.41%!

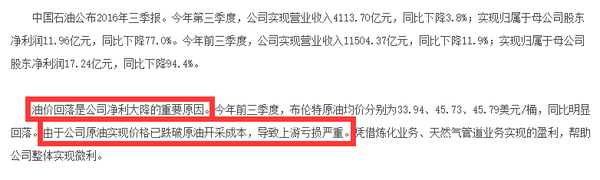

分析中石油三季度财务报告,业绩的大幅下滑主要就是油价回落。而16年底的欧佩克限产,刺激国际油价连续反弹上涨,对中石油而言这是非常重大的利好因素,国际油价的回暖有望增厚上市公司年报净利。这是第一大利好原因

第二、16年12月20日,中石油审议并原则通过《集团公司市场化改革指导意见》、《集团公司混合所有制改革指导意见》。其中,《集团公司混合所有制改革指导意见》明确了混改的基本思路、目标和原则,提出了分类推进、引入各类资本、完善公司治理等主要改革举措。

这是中央经济工作会议后、本轮混改以来的第一个混改方案,标志着垄断领域混改迈出了实质性步伐!

笔者早就说过,中国股市作为政策市,炒股一定要听党的话。16年底的中央经济工作会议已经为我们指明了17年的投资方向,混改作为国企改革的突破口,是17年最为明确的一个投资主线!

国际油价上涨利好中石油主营业务发展同时叠加混改题材,主力机构借此连续做多,促使了个股的强势表现!笔者敢大胆断言,今年权重蓝筹个股的强势一定会超出绝大多数人的想象!

另外,16年底的中央经济工作会议也是首提农业供给侧改革,因此,农业板块在17年也有较大的投资机会,通过梳理总结,笔者这里简单分析两只备选投资标的:吉峰农机 以及 海南橡胶

一、吉峰农机

基本面分析:

公司主营农机连锁经营,目前在农机流通行业市场占有率第一,为行业龙头,竞争优势突出。公司具备国家一级农机营销企业资质,是国内最大的农机连锁企业,也是我国农机流通行业首家上市公司。而随着农业供给侧改革的推进,农机装备业或将迎来政策红利。公司2016年前三季度实现净利润2094万元,同比增长300.70%。

政策面分析:

(1)1月16日,在全国农业机械化工作会议上,农业部副部长张桃林指出,围绕农业结构调整,推进农业生产全程机械化是2017年农业机械化重点工作之一。在政策助力下,农机行业将加速发展,农机行业的大力发展与转型升级,将为相关农机制造销售公司带来利好。

(2)1月19日,农业部印发《全国农业机械化发展第十三个五年规划》。规划提出,到2020年,主要农作物生产全程机械化、种养加全面机械化取得显著进展。全国农作物耕种收综合机械化率达到70%左右。在成本端,高端农业装备的广泛应用则是生产效率的有效保障,农机产业有望在多重利好助推下迎来发展机遇。

技术面分析:

如果你分析该股日K线走势图,笔者相信你会觉得该股技术形态走势较为恶劣,不美观。这就是主力的画图洗盘行为,通过构造难看的技术图形将一些不坚定的持股者震荡洗盘出局,也让场外其他资金不敢轻易入场吸筹。而该股分析日K线走势可以发现近期盘中有不断冲击涨停行为,说明该股是有明显主力机构在里面运作的一只个股。

而分析该股周线图,大家可以发现该股周均线依次呈现较为明显的上升趋势走势,个股最佳的低吸时点就是图中黄色圆圈所画区域,也就是在20周均线—30周均线(8.6元—9元)区间是该股较好低吸点位。通过技术分析该股主力持仓成本大致在6.5元—8.5元这个区间。周均线的的依次多头排列也预示该股是中长线上涨潜力牛股。

综合分析:吉峰农机是农机流通行业龙头企业,农业机械化受国家一系列政策扶持,公司有望从中持续受益。技术面有明显主力机构入驻运作迹象,中期坚定看好该股表现。

二、海南橡胶

基本面分析:

海南天然橡胶产业集团股份有限公司是农业产业化国家重点龙头企业,拥有胶园约353万亩,年产干胶能力21万吨,胶园面积和干胶产量分别占全国的30%左右,是我国最大的天然橡胶生产基地。发展中的海胶集团已成为集天然橡胶种植、初 加工、深加工、贸易、物流、研发及橡胶木加工与销售等为一体的大型综合企业集团。

政策面分析:

农业部1月19日印发《全国农垦经济和社会发展第十三个五年规划》,提出到2020年,农垦经济实力显著增强,管理体制和经营机制更加完善。以粮食、天然橡胶、乳业、种业等为重点,建设一批国家大型优质农产品生产基地。继续深化垦区集团化改革。已经建立省级农垦集团的垦区,要加快直属企业整合重组,推动国有农场公司化改造。

其中海南橡胶是我国最大的天然橡胶生产企业,公司拥有超过350万亩的橡胶林,海南农垦共拥有超过1000万亩土地资源。海南确定新一轮农垦改革主线,“举全省之力推动海南农垦改革”,海南农垦将引领农垦变革,海南橡胶将受益农垦改革。同时海南橡胶还具备农业供给侧改革概念,土地流转概念,橡胶涨价概念等

业绩分析:

1月17日发布2016年度业绩预告,预计2016年扭亏为盈,实现净利润4700万-6900万元。公司表示,2016年,在国内经济回暖的带动下,下游轮胎厂全年开工率都维持在较高水平,橡胶需求旺盛,是公司主营业务毛利增加的主要原因。

近期,天然橡胶价格大幅上涨,2016年橡胶价格从年初的10000元/吨上涨至高点接近18000元/吨。业内认为,橡胶价格之所以大幅上涨,一方面在于2016年全球产量增速在放缓,另一方面是2016年三季度以来国内重卡、乘用车的销量好于预期。供给趋紧叠加下游需求持续好转,天然橡胶价格涨势有望延续,助力国内橡胶生产商业绩增长。

技术面分析:

该股周线图多条周均线已经开始构造较为明显的上升趋势初期走势,通过技术分析可以发现该股主力持仓成本大致在5元—6.5元左右。近期呈现较为明显的横盘震荡整理走势,走势明显强于大盘,主力护盘迹象较为明显,中期仍以坚定看涨做多为主。

做投资是非常艰辛的事业,上市公司三千多家,随便跟踪分析个几十家,都不是那么容易的事情。

笔者的投资观点到是其次,重点是学习其中的分析逻辑,这才是授人以鱼不如授人以渔。

且行且珍惜吧

炒股是看不短,但技术一直没长进,惭愧,受教了!

感谢楼主分享,很多地方值得我们小白学习。![[喜欢]](http://static.talicai.com/emoji/qq/emot18.gif)

学习了!我看到中石油目前有背离现象,我是学习中的小白,很多都不懂,现在入中石油可以吗?

29