她理财 App

她理财 App

一家三口如何买保险,一家三口如何理财

写在最前面:周先生是赵小姐二十年的好朋友,与赵小姐相差一天得了一个宝贝女儿。原本的指腹为婚娃娃亲计划告吹,只能两个小朋友做闺蜜了。小妖精出生后周先生很开心也很焦虑,生怕给不了女儿最好的生活,所以我们一起吃了个饭(周先生请,嘻嘻),决定好好规划一些一家三口的未来,好好学习好好理财。

周先生,30岁,私企员工,月入15000,年终奖5-10万元;

周太太,29岁,私企员工,月入10000,年终奖2-5万元;

女儿,7.5个月。

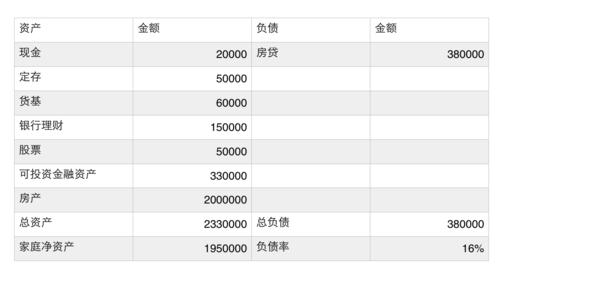

周先生家庭目前现金2万元,定期存款5万元,货币基金6万元,银行理财15万元,股票5万元。

家庭拥有一套自住房,市值约200-300万元(暂时就安200算吧,因为现在的市值还真不清楚,北京的房子一天一个价)

因为买的比较早,现在只有38万元左右的房贷没还清,每月还4000元,其余家庭日常花费每月6000元。

周先生单位的福利还算不错,除了按实际工资缴纳了五险一金外,单位还提供了补充医疗保险,基本如果是社保范围内的医疗费用都不需要自己负担。

周太太单位的福利相对较差,虽然也有五险一金,但是都是按照最低工资标准缴纳的。除此之外并没有其他的福利。

女儿也投保了社保中专门针对儿童的“一小”保险。

女儿是爸爸的心头肉这话说的一点都没错。因为宝贝女儿的降生,周先生整个人都变了,以前绝对是一个人吃饱了全家不饿,整天带着媳妇约大家一起吃吃吃吃吃,现在省吃俭用各种的担心:

担心女儿成家立业之前,他要是挂了,女儿孤苦伶仃无依无靠;

担心万一丢了工作没了收入,家庭开销这么大,媳妇一人养不了家了;

甚至他已经开始考虑女儿结婚时候是不是该要买套房子作为嫁妆……

闲扯完了,下面说点正行的……

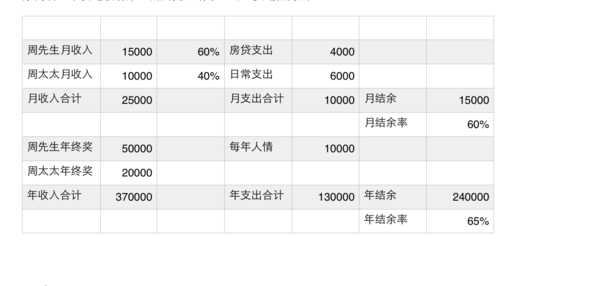

1、看看这家的收入支出情况

两口子一个月入账25000,说多不多说少不少吧。两个人收入也算是相当吧。

所以我觉得这两个人应该算是共同构成了这个小家的经济支柱,

任何一方没有收入,另外一方养家估计都费劲。

每个月赞15000,结余率60%(月结余/月收入),厉害了我的周先生。

这个结余率甩赵小姐几条街啊。下次吃饭看来还的周先生请了,嗯还要吃点好的。

2、看看这家的资产负债情况

房产这东西咱就不看了,看了也没用,就一套房子又不能卖了变钱。

虽说有38万的负债,但是都是房贷,只要每个月正常的还款,没啥问题。

再看看可投资金融资产33万。

现金类及货币基金等(2+5+6+15=28万)流动性较高的资产可作为紧急备用金储备,用以应对收入中断、紧急医疗等突发状况。但这部部分占到了85%,有点高啊

5万元股票虽说不多,但以我对周先生的了解,土木工程师一枚,画画图还可以,炒股你真的行吗?我还是觉得应该把专业的事情交给专业的人,买些基金可能更合适。

3、风险保障

对于目前毫无安全感的周先生一家来说,一下子中个五百万不太可能,那么要想来点安全感,可能保险就是最直接的了。

买多少?买什么?给谁买?都是问题呀

(1)周先生

虽然这里面没提到,但是他绝对是上有老下有小的夹心饼干啊。

爸妈当初为了他们买房子基本也算是倾其所有了。

他那个宝贝女儿呀,啧啧啧~~真是个迷人的小妖精。跑题了

言归正传,周先生买什么保险呢?

虽说周先生的单位是个私企,目前来看,属于轻易不会倒闭也不太可能离职的那种单位。

既有五险一金又有补充医疗,那么社保范围内的医疗费用基本是不用自己负担了

这点其实和赵小姐是比较像的。

所以建议他买一份重疾险,瑞泰瑞盈,50万保额保障到60岁,每年2200左右吧。

另外他们家有38万房贷,还有差不多二十多年。所以先买一份40万的定期寿险,瑞和定期寿险保障期限和缴费期限都是20年,每年大概600左右

但这还不够,大家也都知道他家那个迷人的小妖精了吧,周先生已经被她迷得神魂颠倒了。

他说万一自己要是挂掉了,想给女儿留下一个亿!对!就是一个亿。

我说,没问题,你就买一个亿的定期寿险,然后赶紧去屎,女儿直接得到一个亿。

但有你这个爹的话,一辈子也给她挣不来半个亿。而且呢,每年保费也就20多万吧。你连保费都挣不出来。

开玩笑~~

可以再买一份金钟罩,保障30年,200万保额,30年缴费每年4000左右

意外险怎么可以少?

安意保来一份200元[198保障50万意外身故残疾、20万突发疾病身故、2万意外医疗]

(2)周太太

其实两个人的经济地位时一致的,两个人一起挣钱养家,

所以两个人的保障因该是完全一致的产品也都是一样的。

只是寿险大概比周先生便宜了一倍,只要2000左右

(3)小妖精

小妖精的眼睛特别好看,大双眼皮儿,两厘米长的眼睫毛忽闪忽闪的能扇风,哈哈哈

最开始周先生是想给小妖精买教育金的,后来被我制止了,决定跟着我一起定投沪深300。嗯!孺子可教也~

重疾险可以买80万的慧馨安,白血病等八种特定疾病保额翻倍到160万,外加24万轻症,一年一千块。

4、家庭理财规划

(1)紧急备用金

虽然大家都建议准备3-6个月的生活支出,放在货基活着活期里面作为紧急备用金。

但是对于我家和周先生家这样有孩子的,偶然支出会比较多。

所以我建议他留了10万块钱,

两口子一人1万活期也好,支付宝也好,

剩下8万存在货币基金中,有急事随时可以用。

(2)小妖精的教育金

周先生想把每月15000结余中的5000给女儿存起来,以后留学也好,结婚给买个房子也成。

这部分我建议他一半一半。

2500跟着我基金定投,剩余的2500买好规划的好好攒或者国债。

除了定投研严格每月就存起来玩,每年的3万块可以一次性的买攒钱助手或者国债。

(3)长期的投资。

综合算下来每月大概还有1万元的结余。因为可能随时会换房子,所以不建议他投太长的,股票买点玩玩试试水就好了,别买太多,目前的五万就足够了别再增加了。

基金、银行理财、好好攒三一三十一,各自都来点,这样既可以获得不错的投资收益,也可以有效的应对通货膨胀。

-

赵小姐赵小姐引用 @ 雨点_蓝 @ 雨点_蓝 的话:仔细研读了一遍,感觉一遍都不够,还要研读几遍,火车上信号不是很好,打不开连接,只想问问你举例的这款重疾,交20年,一年1200元的这种是消费

肯定是消费型的啊。否则怎么会这么便宜呀。嘻嘻。坚决不买返还!!

-

赵小姐赵小姐引用 @ SLEEPY魚妖妖 @ SLEEPY魚妖妖 的话:看了赵小姐的文,尤其是后面周先生对小妖精两个重疾险的态度,顿时不想退我给妞买的新华i健康20W保额重疾险了。加上阳光少儿15W重疾险,第三年

这些平台及没有监管也没有所谓风险准备金。什么规则完全是平台一句话。我不建议参加。你这六十多万怎么也够了吧?

-

赵小姐赵小姐引用 @ 一米_ @ 一米_ 的话:赵小姐,1、有关健康佳人女性特定癌症翻倍理解的疑问,我理解的是基本保险金额的15%(特定癌症是指释义5.4吗)2、通俗理解的白血病,保险合同

很抱歉我可能用词不当给你造成了误会。

这是周太太选择的20万保额的保障内容,还有一项意外整容植皮,屏幕不够宽,暂且忽略

他这样买的 ,如果是40种常规的重大疾病,就是直接给20万就是第一行

我说的女性特定疾病,其实是想说第三行的女性特定癌症保险金,就是我说到的那些子宫乳房那些女性特有器官钥匙得了癌症,再给一个20万。加上第一行常规重大疾病中的恶性肿瘤(也就是癌症)已经给了20万。一共就是40万啦。

我应该用更准确的女性特定癌症就不会造成你的误会了,嘻嘻

你说的那个,是在这些的基础上,要是最后一行的女性特定疾病手术还会再给3万。

-

赵小姐赵小姐引用 @ 社会主义接班人吖 @ 社会主义接班人吖 的话:你好,我没看到小妖精购买意外险和寿险啊?

小妖精那时候还不到八个月,全靠爹妈养活,小妖精也没有什么责任,所以他不需要寿险。意外当时我闺女没有买,小妖精也就没买。

但是前两天我闺女半夜从床上掉下去了,我背对着他,我以为他只是翻身,其实已经翻到船边了,我才觉得我有必要给他买个意外险。话说你家孩子多大啊 ?

-

-