她理财 App

她理财 App

终究我选择了置换

今天早上读了@红色康乃馨 的帖子《到底为什么要买房?》,感受蛮深的,因为我最近一直犹豫在2个选择当中:置业OR置换?在我这里,买不买房倒不是个问题,因为买学区房是刚需,是必须要买的。我现在面临的问题是怎么买房。

其实,小学可以去读私立学校(托关系),学费一年3.5W,教学质量全市第一,但是考虑到该校的老师风评不是特别好(偏势利),而且是在我们不熟悉的城南地区,对全家的生活和工作带来的影响比较大,我重视孩子的教育环境,但也不想家里所有的人都要为孩子读书折腾,所以我们把这个私立学校给PASS了。我的目标直接锁定了一家公立小学,教学质量全市第二。

第一个选择: 直接置业买房

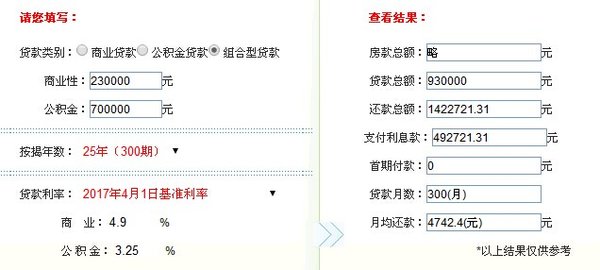

我们目标的小区距离学校非常近,出小区就是学校。如果有合适的房源,我计划买个110平的房子,卖价一般在155W左右,首付是4成,加上税费约计65万,公积金贷款70万,商业贷款23万,约计每月还房贷4742.4元,25年还清。至于为什么是25年,而不是30年还款,主要是老公明年就超35岁了,我不确定是不是还可以贷款30年,所以暂时按25年计算。

首付好解决,家里的现金资产足够支付,只是付完存款只剩20万了。我家3位老人,1个孩子,家里万一有点啥事,这点钱根本就不够用,我会没有安全感。再来就是还贷有压力。我和老公的每月公积金加起来才1288元,自己每月还需要存3454.4元还贷。BUT按我家现在的所有收入来计算,我们其实会有很大的现金流压力,不论哪个类别的收入中断,我家的现金流就会断了。而且这12W的生活支出只包含了临近城市的短途游,不含长途游,如果一年安排一次长途游,1.5W妥妥的就没有了。现金流压力太大。

我曾经想过把手里的一套140平的郊区房抵押贷款,大约可以贷到50W,也可以选择30年还款,利率约在6%。我可以用这笔抵押贷款去投资年利约8%的投资项目。这样手里不仅有了一定的现金,而且可以赚一些收益。但是这样的风险也不小,毕竟任何投资都是有风险的。显然,这样的方式不适合我这样的胆小鬼。

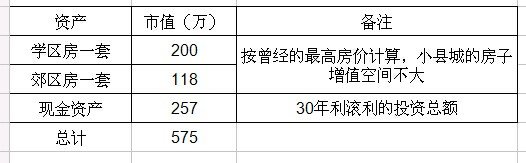

选择这个方案的好处是还完贷款后,郊区的房子还是我的,算是资产吧。但是四线小县城的房子,说实话不太具备增值的潜力。缺点就是生活的压力有点大,会有紧张的感觉。

30年后的资产清单:

第二个选择:置换,用郊区的房子置换学区房

如果出售,郊区的房子大约可以卖90万,这笔钱可以直接拿出65万支付学区房的首付,剩余25万可以用来投资赚收益付房贷。

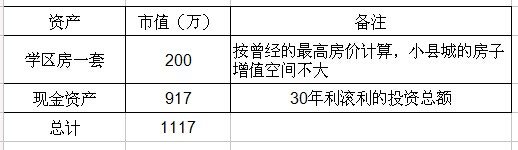

选用这个方案,缺点是没了一套房,优点是现金流没压力,不仅每年理财收益可以继续复利投资,每年还能额外再增加1-2万的储蓄做投资。利滚利的投资下去,30年后的回报不算小。最重要的是,生活压力和现金流压力不会很大。

终究,我还是选择了置换的方案。说实话,30年后利滚利投资所得的917万蛮吸引我的。那么接下去我要做的就是:1. 开始卖房 2. 保护好我的投资本金 3. 追求年化8%的年收益 4. 复利投资。

不知道啊,我是刚需学区房,所以肯定要买的。其他我就不知道了

小姐姐的帖子永远是 一如了然 附的表格也是间接清楚 加油 向你学习

美男才一岁不必着急买学区房吧,怕到时候学区变动就不好了

所以2018年买啊,2019年1月入读小区的幼儿园,然后等读小学

我们也是 不是明年就是19年买

如果对学区房有质量的要求,那肯定就是刚需

我是打算18年年中买入,这样提前几个月搬入小区熟悉。然后19年新年美男读小区幼儿园

幼儿园我是准备让他读私立,小学等读幼儿园以后看情况吧,不行的话还是私立,这边公立拼钱拼官的,我可拼不起

我已经有了目标的公立幼儿园,我老公单位隔壁,方便接送

分析的好棒好厉害!素颜宝宝棒棒棒!

谢谢宝贝,看到你的留言,很开心

那很不错呀

昨天去实地看了一下,从外面看还是满意的

其实我也挺迷茫的,有说现金为王的,有说房产才能保值增值,现金有通货膨胀。不过我想资产配置很重要,房产和现金对半开总不会有大错,虽然收益不一定高

我现在的思路是先把鸡肋房产卖掉,换成学区房,然后择机(根据市场价格和自己的积蓄)购入1-2套30平的小房子,用作出租。我同事买的小房子,买入25万,趁着这波涨价卖掉35万,之前月租是900元。我觉得这样的小房子到是可以投资。只要手里的现金超过总资产的一半,我就入手一套这样的房子。

就当做是买了国债好了