她理财 App

她理财 App

年收入6万,保费3000元的三口之家如何买保险

年收入6万,保费3000元的三口之家如何买保险

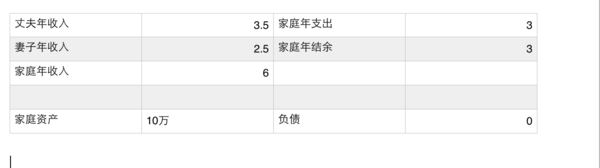

来分享个案例吧,有人私信赵小姐想买保险,全年收入6万,想用3000元给全家配齐保障

1、这个家庭的收入在当地(三四线城市)应该算是中等水平,

现在每年大约有6万元的收入,再有孩子的基础上能做到50%的结余率真的是太厉害了。

家庭并没有负债,现有住房也没有贷款。

短期内可能发生的大额支出为孩子兴趣班,但丰俭由人,一切可在控制内,财务情况比较良好。

2、考虑到家里有孩子,虽然说预期未来三年收入和工资都不变,

但还是建议你先至少留出1-2万块钱放在货币基金,以防万一有个什么用途。

据说这叫紧急备用金,一般建议为3-6各月的生活支出,

但是考虑到有孩子我觉得还是稍微多点比较好一点,具体金额自己确定就好,

没人能说1.2万就正确,1.8万就错误。

只要大致上在合理范围,自己觉得这个金额合适就可以。

3、保险购买顺序上,丈夫作为家庭经济支柱,建议优先为其购买;

但考虑到孩子在妈妈心头的位置。在这个家庭中,建议优先为孩子和先生购买,自己可以稍后一些。

如果保费预算确实有限,可以适当考虑降低重疾险和寿险的保障时间,

这样保费可以低很多。等过三五年,手头富裕了,可以再补充。

保险和理财从来都不是搞一下就完事了,都需要不断地调整更新完善。

4、买什么保险呀?买多少呀?

丈夫:健康情况良好,收入率高于妻子,两人共同支撑着这个家,本应该两人同时购买保险的,但是考虑到预算确实有限,真要排个顺序,就先给老公买,自己稍微微考后一点点。

重疾险:

选择健康之享,第二年保费翻倍。每年保费1000元。在60岁之前可以获得20万的重疾保障。

不过现在健康之嫌下线了,也没关系,替代产品来了,那就是瑞泰瑞盈。性价比更高了。

寿险:大白定期寿险,保障20年,缴费20年。50万保额。每年每年500元。在未来的20年,如果发生身故,孩子(建议指定孩子做受益人)可以得到50万完成学业。具体的保额可以根据最终的保费适当的调整,30、40、50 万的保额都是可以的,等以后预算充裕了,可以再补充

意外险:小蜜蜂,每年75元可以保障30万。

孩子

重疾险

建议买个20年期限的,每年保费300元左右,可以保障30万保额,剩下的事情,交给他自己,

相信咱自己的孩子,大学毕业之后肯定可以生活自理了,不用什么都当妈的给包办了。

而且你真给他买个六七十年的,或者考虑孩子的养老什么的就真的属于没有必要了,

保费多花十几倍不说,还不如为自己安排好养老呢。

具体产品可以看看慧馨安

妻子:

老公和孩子都搞定了,2100元。

自己可以考虑和老公一样的重疾和寿险,同样的保障,你只需要重疾800,寿险250元。意外险200元。

这样子全家保费3300元。我觉得还是可以接受的。如果你觉的超出预算了,可以减少险减少到30万或者40万。

5、其他投资

毕竟孩子上学是一笔不小的费用,现在每年剩余的钱也挺多的,建议可以参考这个帖子,链接在这里

http://www.talicai.com/post/184321

,为孩子储备一些教育金。但一定不要买教育金保险呦,那玩意收益太低了。

我觉得可以。不超过百分之五都不错。更何况你的重疾保障的充足保费就会贵一些

我家三口七千五左右吧。加上四个老人。一万块钱

趁着活动能拿京东京东卡。可以下手了。

我前几天去华夏看的常青树,一年要1万多,保50万,但是我一年收入也就6万左右,本人单身,我觉得有点贵了,我看到大家买的都是三四千的,我想问下,大家买的和那个常青树不一样吗?@赵小姐 帮忙给点意见,要不要买那个常青树

太贵了,不适合你

我是不是只需要买6000左右的就可以了

这个保费对你来说大贵了单身的话,买重疾和意外险就好了

重疾险,康惠保

我觉得这个选项比较适合你。以后在补充就好了。根据你的年纪保费会有一些浮动

保终身的是不是要贵一点的

是的呢,我觉得终身的可能等到35岁左右再补充

现在应该用尽可能少的钱获得尽可能多的保障,因为其他地方用钱的还多着呢 ,你说呢?

就是买两份保险是吧,先买定期的,之后买终身的

是的。我就是这个意思。