她理财 App

她理财 App

年收入20万的家庭应该如何配置保险?

上周私信收到了几个财蜜的留言,大概内容如下:

柚子茶你好,我们家在三线城市,夫妻30岁,年收入xxx,想给一家三口配置保险,保费预算5000元,请问怎么配置......

类型大多是关于家庭保险配置的问题

今天就简单讨论下问到的比较多的,年收入20万的(税前)家庭应该如何配置保险,假设均有社保,仅有一套自住房(按揭贷款),不考虑双方父母的收入等因素。

这样乍一看收入还不错。。。但

......

So,年收入20万的家庭在配置保险时,一定要根据自身实际需求,切忌盲目跟风。

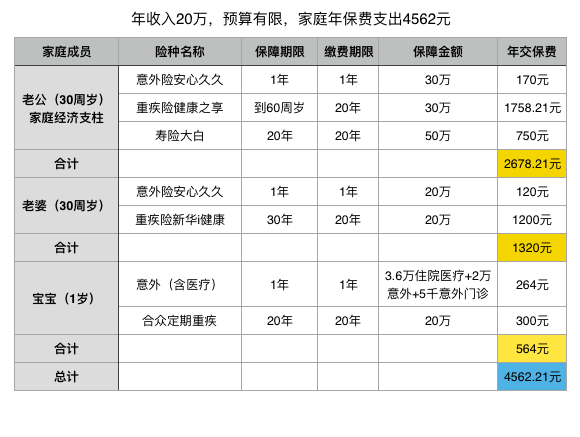

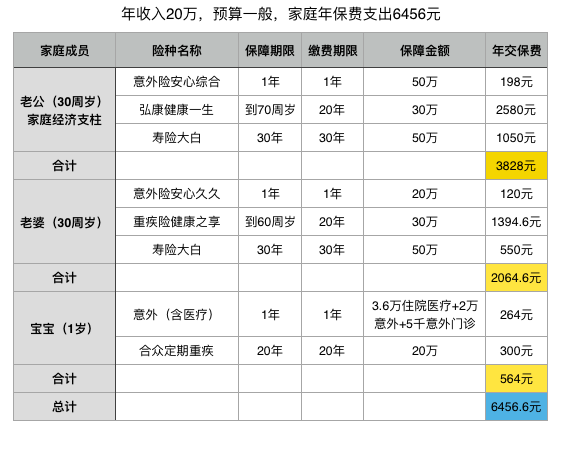

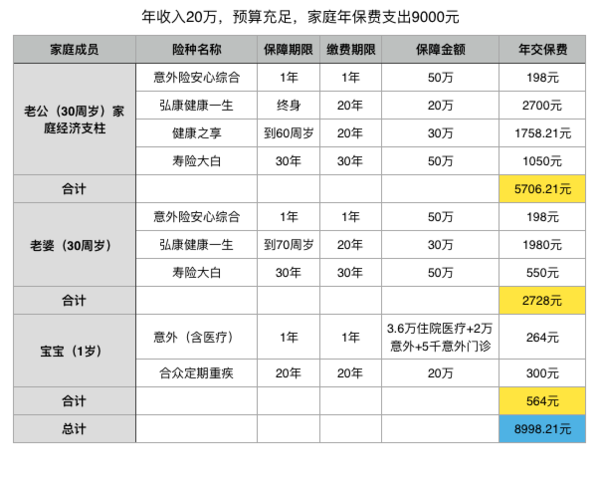

这三类家庭分别对应的是:预算有限、预算一般、预算充足

以下三个方案,都是按照夫妻双方30岁,宝宝1岁,大家可以根据经济情况自行调整保额和保障期限。

涉及到的产品都是基础保障的配置,即意外险+重疾险+寿险,仅供参考~~~

小提示:健康之享这款重疾险保额第二年及以后翻倍,表格中演示的30万保额是第二年及以后的保额,大家在试算时选择15万保额即可。

方案一,预算有限版,年收入20万的家庭在一线城市确实属于一般水平,家庭未来3-10年的目标,增加重疾险的保额和保障期限,根据负债情况来调整寿险保额,待预算充足后可适当补充医疗险。

方案二,预算一般,适合普通家庭,家庭未来3-10年目标,补充和完善60岁以后的重疾保障,待预算充足后可补充一份终身重疾和医疗险;如果有良好的储蓄习惯,可选择『买定投余』,夫妻自行储备60周岁以后的医疗基金。两种方案的数据对比可参考:30 买定期重疾,等60岁没保险可以买我怎么办?

方案三,预算充足,适合经济条件富裕的家庭够买,家庭未来3-10年的目标,一家三口配置医疗险,老婆可以增加一份终身重疾或者『买定投余』,如果预算充足,可适当考虑

目前市面上的保险产品成千上万,肯定会有适合你的那一款,但重点是,你属于哪一类人?你能不能准确定位自己的需求?

看到某某福在大张旗鼓的打广告,身边的亲朋好友都买了,这个肯定不错,我也去买一份,人家的家庭情况跟你是否一样?可能人家一年交几万的保费毫无鸭梨,但你有压力呀,所以不要盲目跟风购买,适合自己的才是最好的。

-

柚子茶的独白柚子茶的独白引用 @ 一非 @ 一非 的话:这都在哪里买?这么便宜,前几天招商银行信用卡一直打电话,重疾要500多一个月

-

柚子茶的独白柚子茶的独白引用 @ huanghuangzhang @ huanghuangzhang 的话:小保险公司的可靠吗??理赔等方面。。。小保险公司在我们老家是没有设点的。。。老姐说不要买小保险公司的,管理方面不好,现金回流差,还举出身边的关于“小公司”简单的说:保险公司一般不会倒闭,倒闭了也会有其他保险公司接管它的业务,所以可以放心。另外中国的保险公司申请很困难的,通常股东都是比较大的金融集团、集团公司。即便是平时没听说的“小保险公司”也是很大的企业,所以是可以放心购买的。

目前还没有任何数据显示"小公司"理赔比"大公司"差,

在你们老家没有设点很正常,即使在当地有网点,一般也都是只负责收材料,还得寄送到总公司,总公司才有理赔权限。

-

-

柚子茶的独白柚子茶的独白引用 @ 一非 @ 一非 的话:这都在哪里买?这么便宜,前几天招商银行信用卡一直打电话,重疾要500多一个月

另外,电话渠道购买的保险要慎重哦,请参考,电话渠道购买的保险怎么样?

-

柚子茶的独白柚子茶的独白引用 @ huanghuangzhang @ huanghuangzhang 的话:有没有女性险关于妇科癌症方面的保险推荐?

小秘书的帖子里有呢,

重疾险--健康佳人

40种重疾+女性特定癌症;身故。

女性特定癌症:乳腺、***、卵巢、输卵管、绒毛膜、宫颈、子宫。

(这些女性特定部位罹患癌症,重大疾病中的恶性肿瘤赔付一次,女性特定疾病再赔付一次。等于是双倍赔付)

可以为父母子女配偶本人投保。可以指定受益人。

可购买地区:

北京、上海、江苏、浙江、四川、河北、广东、辽宁、湖北、山东、深圳、安徽、福建、黑龙江、陕西

-

柚子茶的独白柚子茶的独白引用 @ 未来故我在 @ 未来故我在 的话:不用仰望,一线城市鸭梨还是大。我们还有房贷的,每个月9000➕,不过房租可以抵4200。我29,我老公34,有个宝宝1岁,均健康,我们都是体

你们家算得上较高的家庭,这类家庭目前面临的风险有:

1、意外风险:发生意外事故,将会产生医疗费用或康复费用,虽然相对于你们的收入,这笔费用并不会造成困难;但如果意外事故造成残疾,将导致收入中断,这对家庭的财务规划将会是致命的打击,这也是现阶段最应该关注的。

2、健康风险:年龄增长、环境污染在威胁着身体健康,尤其是工作压力大,加班熬夜。一旦罹患重疾,高额的医疗费是避免不了的,同时也会是收入减少或者中断。双方都是体制内,单位有补充重疾,因此建议再增加保额即可。

3、早逝风险:快节奏的生活、高强度的工作,不仅威胁着我们的健康,甚至威胁着我们的生命,职场精英英年早逝的新闻屡见不鲜。孩子和父母又是不可推卸的责任。即使不幸发生,也可以有一笔金额不菲的保险金帮忙照顾他们的生活。

-

-

-

![[媚眼]](https://static.talicai.com/emoji/qq/emot10.gif)

![[喜欢]](https://static.talicai.com/emoji/qq/emot18.gif)