她理财 App

她理财 App

年收入20万的家庭应该如何配置保险?

上周私信收到了几个财蜜的留言,大概内容如下:

柚子茶你好,我们家在三线城市,夫妻30岁,年收入xxx,想给一家三口配置保险,保费预算5000元,请问怎么配置......

类型大多是关于家庭保险配置的问题

今天就简单讨论下问到的比较多的,年收入20万的(税前)家庭应该如何配置保险,假设均有社保,仅有一套自住房(按揭贷款),不考虑双方父母的收入等因素。

这样乍一看收入还不错。。。但

......

So,年收入20万的家庭在配置保险时,一定要根据自身实际需求,切忌盲目跟风。

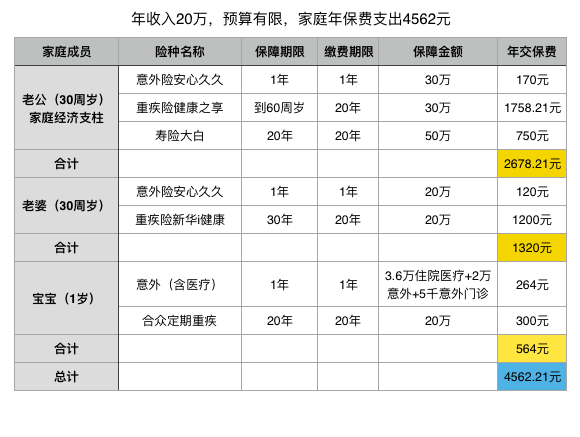

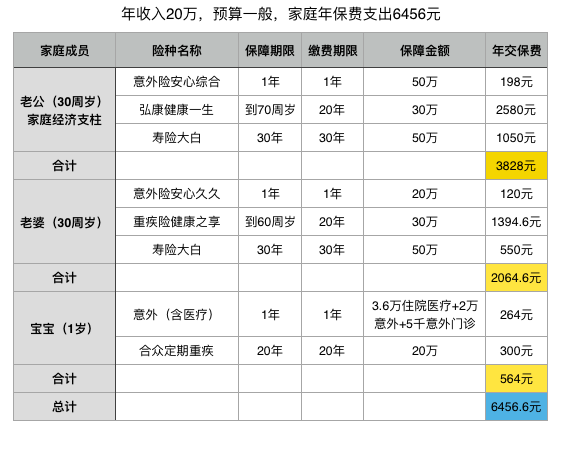

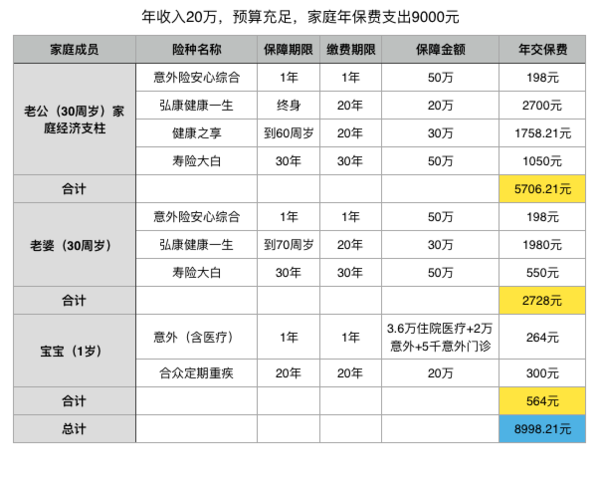

这三类家庭分别对应的是:预算有限、预算一般、预算充足

以下三个方案,都是按照夫妻双方30岁,宝宝1岁,大家可以根据经济情况自行调整保额和保障期限。

涉及到的产品都是基础保障的配置,即意外险+重疾险+寿险,仅供参考~~~

小提示:健康之享这款重疾险保额第二年及以后翻倍,表格中演示的30万保额是第二年及以后的保额,大家在试算时选择15万保额即可。

方案一,预算有限版,年收入20万的家庭在一线城市确实属于一般水平,家庭未来3-10年的目标,增加重疾险的保额和保障期限,根据负债情况来调整寿险保额,待预算充足后可适当补充医疗险。

方案二,预算一般,适合普通家庭,家庭未来3-10年目标,补充和完善60岁以后的重疾保障,待预算充足后可补充一份终身重疾和医疗险;如果有良好的储蓄习惯,可选择『买定投余』,夫妻自行储备60周岁以后的医疗基金。两种方案的数据对比可参考:30 买定期重疾,等60岁没保险可以买我怎么办?

方案三,预算充足,适合经济条件富裕的家庭够买,家庭未来3-10年的目标,一家三口配置医疗险,老婆可以增加一份终身重疾或者『买定投余』,如果预算充足,可适当考虑

目前市面上的保险产品成千上万,肯定会有适合你的那一款,但重点是,你属于哪一类人?你能不能准确定位自己的需求?

看到某某福在大张旗鼓的打广告,身边的亲朋好友都买了,这个肯定不错,我也去买一份,人家的家庭情况跟你是否一样?可能人家一年交几万的保费毫无鸭梨,但你有压力呀,所以不要盲目跟风购买,适合自己的才是最好的。

-

柚子茶的独白柚子茶的独白引用 @ kellychen @ kellychen 的话:请问这款健康之享,直系亲属有糖尿病可以买吗?我87年,请问要保到60岁还是70岁合适?价格相差700

健康之享健康告知里没问到直系亲属的疾病情况,可以直接购买的。保障期限,建议在预算有限内选择越长的越好

-