她理财 App

她理财 App

去香港买保险,看过这篇再说。香港保险好不好?香港保险值得买吗

还记得那个每月多拿2000块钱的老徐吗?赵小姐之前写过:

https://www.talicai.com/post/578069

昨晚一起吃饭,老徐要给儿子在香港买一份终身重疾,保额7.5万美金,每年保费850美金连续缴费20年,保障100多种疾病,老徐觉得棒棒嗒,要挥师南下两千里去香港买保险。

按照2017.8.31的美元对人民币汇率:1美元=6.5936计算

老徐看重的这份保障:

保额:7.5万美元,即49.5万人民币,近似为50万;

保费:850美元,即5606元人民币,近似为5600元。

对于老徐家两岁的儿子来说,在大陆过买一款一般的终身重疾50万,每年的保费也在5000元左右,这个保费水平的产品在大陆一抓一大把。

那为什么还去香港买保险呢?

老徐的意思是说,香港的重疾险可以保障的疾病种类更多,能有100多种,而大陆的保险只有四五十种,所以香港保险应该比大陆保险贵一倍都划算。

第一:重疾险的定价依据是疾病发病率,不是疾病种类啊

不同疾病的发病率有多大区别?

2013年10月,中国保监会关于发布《中国人身保险业重大疾病经验发生率表(2006-2010)》(自行百度)

先说一下表里面的含义:

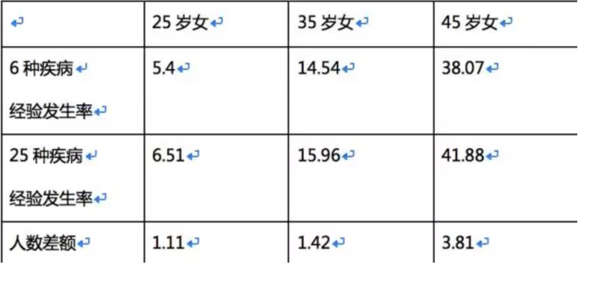

我从保监会的这个表格中摘了几组数据,数字扩大了一万倍形成了下面这个表格。表格中的数字表示每一万人中,有多少人会患病。

这个表格可以说明了什么?

(1)年龄越大,得重疾的可能性越大,一目了然,不多说哈。

(2)1万个25岁的女生中,有5.4个人会得前6种疾病,有6.51个人会得25中疾病。

(3)上面两个数字相减就可以知道,这1万人中只有1.11个人得的是后19中疾病。

前6种疾病的患病概率远高于后面19种疾病的患病概率,我想这也是为什么要求所有重疾险都必须包含前6种疾病的原因吧。

(4)疾病种类多,不等于患病的总概率大。所以保险公司自己增加的七七八八的疾病,我觉得作秀嫌疑远大于实际的保障意义。

所以100种疾病,是50种的两倍,保费就该多花一倍吗?没这个道理!

第二:普通人看不懂重疾险的病呀,大陆政府给背书了呢

大陆的重疾险使用的疾病名称和定义,使用的是由中国保险行业协会与中国医师协会就联合制定、发布规范的定义。这可以很大程度上避免不懂医学的投保人啊。

香港保险的重疾险的疾病都是保险公司自己定义的,如果你有强大的全科医学背景,精通内科外科神经科、懂得癌症心脏病尿毒症,儿科老年病妇科病你还是可以指点江山,你还是可以自己去研究下香港的疾病的,一家公司一个样子呦,研究起来不要太费力气了呀。

第三:汇率风险

2017.8.31的美元对人民币汇率:1美元=6.5936,

未来的汇率是变成8?10?还是变成4?2?都是未知数。本来是为了转移风险的保险,却要承担不知道是大是小的汇率风险,怎么看着都不划算呢?

什么人适合去买香港保险?

在我看来香港保险最大的优势是他的投资功能,因为监管没有那么严苛的限制,所以香港保险一般是可以在全球投资的,所以如果你需要全球资产配置是可以考虑购买一些香港保险的。但是一定要去香港境内签单,否则就会成为“黑户,不受保护呦”

什么人需要做全球资产配置?

你怎么也得衣食无忧,中产以上吧?你怎么也得两套房子没贷款吧?房子怎么也得是东城、西城、海淀的学区房大户型吧?你怎么也的50万+的中级车吧?你怎么也的企业中高层年薪百万起吧?你怎么也得每年欧美度假两三次吧?你家孩子怎么也是家教保姆配齐全吧?

如果你只是一个零售银行的客户,连各大银行私人银行的门往哪里开都不知道?就不要张罗去香港买保险了。

什么?你问私人银行起存金额?

国际惯例100万美元,约650万金融资产!金融资产!金融资产!

房子不算的,车子也不算的。揍这样~

-

赵小姐赵小姐引用 @ yuebingw @ yuebingw 的话:香港的重疾险保额是一直涨的,年化约4点几的复利,虽然不高,但是能保证几十年这个水平也相当可观,所以我认为孩子的终身重疾香港的合适

年化约4点几的复利,虽然不高,但是能保证几十年

如果我没理解错,这部分因该是分红增加的保额,并不能保证呦