她理财 App

她理财 App

持币还是买房,你站哪一队(1)-如果当时我们都没有买房

1

如果当时我们都没有买房:

说几个房子购入的时间,价格和现在的对比

A:06年:30w,16年:300w。

B:13年:98w,16年:200w

C:13年,78w,16年:180w

D:16年,320w,17年:480w

E:15年,90w,17年:270w。

F:11年,60w,16年:270w。

。。。

这些都是我身边,亲身经历或者看到的事情,都在我所在的二线城市。

更不用说我亲戚那些在一线城市,380,2-3年变成1000w+的惊心动魄的故事了。

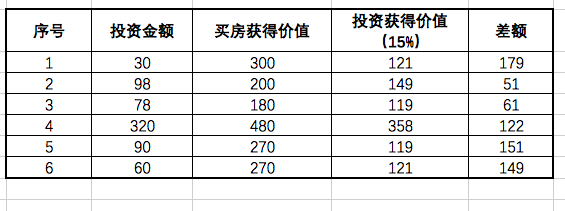

如果没有买房,按照年化收益率15%来计算(已经远远超过平均收益,算是投资高手了),并且是复利计算,那么经过了那么多年,会变成多少钱呢。

A:30w,10年后会变成121w。

B:98w,3年后会变成149w。

C:78w,3年后变成119w。

D:320w,1年后变成358w。

E:90w,2年后变成119w

F:60w,5年后变成121w。

2

用表格来说明,更为清晰,

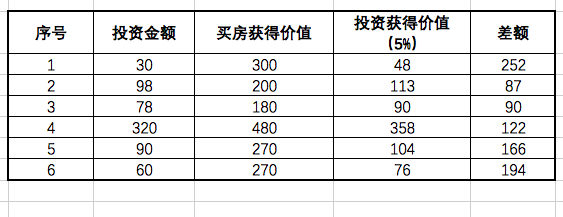

而如果换成基准的利率,5年国债那种5%的收益率(其实这才是普通老百姓的真是投资收益,尤其大爷大妈们,都喜欢放在银行存个定期)。

大家再感受下差距:

活生生差距了1000w有没有,想象如果当时没有买房,那么及时存存存,拼命每年15%的年化收益率复利滚动,那么依然还是和买房的资产差了1000w啊。

3

讲真,这里面举的例子,都不是买房“成功”的表率,都因为资金,眼界等局限,没有买什么好房子,升值都是跑输了平均线的。

远郊房子,升值慢。

产权不好的房子,升值慢。

举例子:

那时候78w,可以买

1)公产房全款

2)私产房全款

3)私产房,贷款50%,全款160w以上。

现在升值的情况如下(都是真实数据)

1)180w

2)290w

3)约450w,减去80w贷款,净值370w。

所以大家可以看出,同样的本金,在不同的选择下,所得到的收益也是大大不同的,基本上最坏的结果,和最好的结果,之间差异大约是200w。

这仅仅是3-4年的差异而已。

4

但是只要闭着眼买,就够了吗?

当然不是。

有很多张的很慢的城市和地区。

更有的城市,根本不涨价。

——以上来自于网络

看到这个拘束,有没有觉得很残酷?

所以那些万年部长的城市和乡镇,你就能了解到,在数十年时光流逝中中,你和一线城市的人们资产差异,究竟是怎么产生的。

对于刚毕业没多久的我们,现在想买房子都成了奢求了