她理财 App

她理财 App

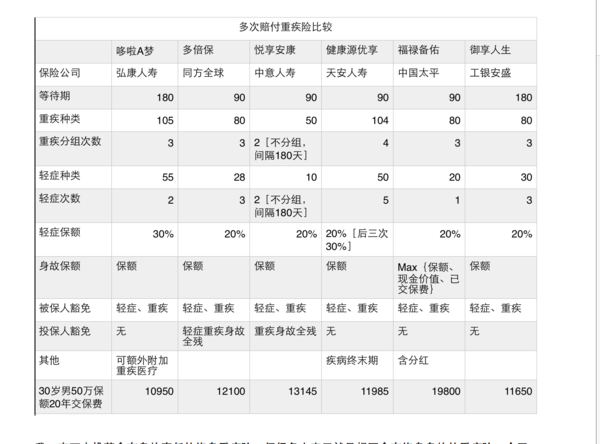

终身重疾险比较-多次赔付的重疾险比较

我一直不太推荐含有身故责任的终身重疾险,但很多人表示就是想买含有终身身故的重疾险,今天就来比较一下。

先来看看这个表格:

等待期限:这个肯定是越短越好

疾病种类:越多越好,都已经包含了监管要求的必须的25种疾病,这部分覆盖了九成以上的发病率。在费用相同的情况下,越多越高,万一赶上了呢。

疾病分组:一般都是同类疾病分在一组,赔付次数越多越好。

轻症保额:百分比越高越高

保费:越便宜越好

1、福禄备佑

含分红的终身重疾,所以其他五个产品都是1万出头的保费,他是两万的保费,为了不确定的分红一年多花8000多,这样子的人是不是傻?再次强调一下,分红是不确定的,产品中演示用的低中高档分红都是逗你玩的。按照我10年银行卖保险的经验,分红的水平基本会在低水平和种水平之间。高水平就是在逗你玩呢,你想都别想,但通畅代理人都会用最高档分红来给你验算

2、悦享安康

优点是不分组,间隔180天就可以陪。缺点时最多只能配两次,保费13000+比较高

3、多倍保

面世的比较早,后面的产品在定价的时候都会参考他,所以价格没有优势。

4、天安源

价格算比较便宜了,因为有疾病终末期赔付,所以相对其他几款产品可以早一点拿到钱[其他产品要等身故的时候才能拿到钱]

5、御享人生

价格很便宜,一度是最值得推荐的终身多次赔付重疾险

6、哆啦A保

看到这个名字我就想到了哆啦A梦,总是能从口袋里面掏出来各种各样的宝贝保护大熊。

价格最低

由于是最新出来的产品,所以在定价的时候肯定是参考了上述六款产品的额,价格最便宜是不用说的,不过这也是我最在意的。

保障疾病最多

重疾105、轻症55种,目前来看,应该是行业最多的了。价格不贵的情况下,多多益善。

可附加重疾医疗

可以附加300万的重大疾病医疗险,

但是这部分医疗险是有超级高的免赔额的,免配额就是你的重疾保额。

所以这部分并不能和市面上的百万医疗单独比较。市面百万医疗费免配额一般在1万。

这部分可以看作是一种补充,就是你已经购买额额度还不够看病,保险公司继续给你报销。

奉上哆啦A保的链接:

小姐姐,请问一下,我给自己买健康一生重疾C款,如果只保到70岁,假如70岁之前我都没有得重疾,并且到了70岁我还健在,那么之前的保费是不是都白交了?

是的,你交的钱大多数被同样买了这个保险但是生病的人拿走了