她理财 App

她理财 App

现金价值是什么鬼?消费型重疾险有现金价值吗?现金价值给谁?

我正在参加小她3月财女新技能有奖征集活动,一篇技能入选可以获得170元,你也来试试吧:

https://www.talicai.com/post/632840

现金价值是个什么鬼?

很多保险都会说“犹豫期内退保全额返还保费,犹豫期之后退保仅退换现金价值”

那到底什么是现金价值呢?

现金价值又称为“退保金”或者“退保价值”,是投保人要求解除与保险公司合同时候,寿险公司应该退换的金额。

想要搞清楚现金价值是什么产生的,需要了解以下保险的定价机制?

[本文以寿险举例]

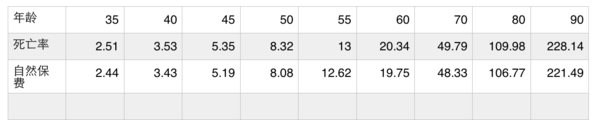

1、自然保费

每年的保费金额都不一样,是按照对应年纪的死亡率计算保费金额,一年期保险就是这么定价的,变化趋势是这样子的。以下是每1000元保额对应的保费水平。

可以看出来:年轻的时候保费非常的便宜,但是在55岁之后,保费直线上升,而且上升的速度越来越快。

但是70岁的时候大家都退休了啊,退休金只有上班时候收入的30%左右[公务员至少有60%,甚至90%]却要负担这个高的保费是不合理的,这也是我一直建议大家在退休之前完成保费缴纳的原因。

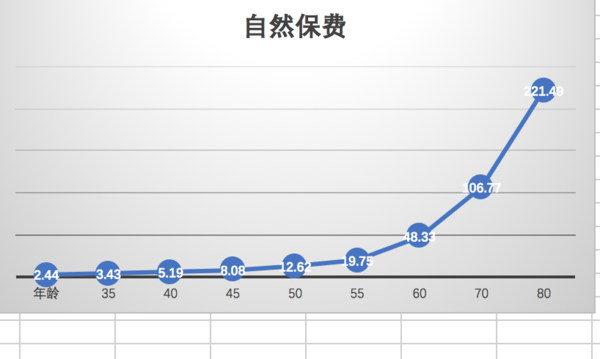

2、均衡保费

把上面的自然保费按照一定的精算规则算一算,算成每年都是一样的金额。就像下面这样

这样子造成的结果就是前期你实际缴纳的保险费高于你的风险价格,说通俗点就是你前期是多交了钱的;

后期你实际缴纳的保险费低于你的风险价格,说通俗点就是你后期交的钱是不够的,不够的钱正好期多交的钱可以补上。

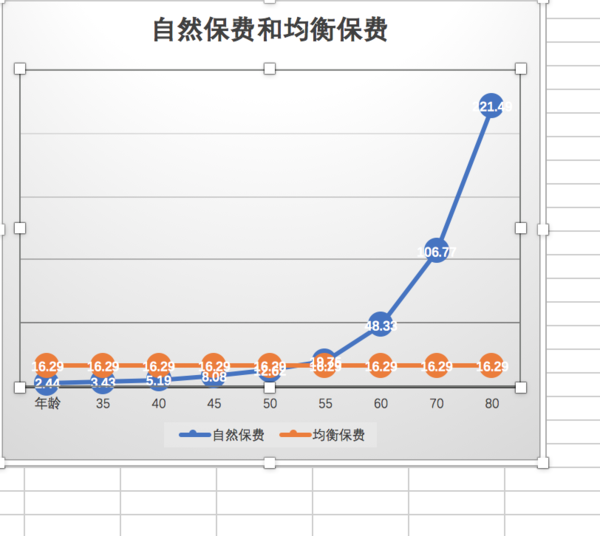

3、现金价值

前期你多缴纳的保费每年攒到一起在计算一些收益就是你的现金价值。

比如35岁的时候,风险价格是3.43,你却缴纳了16.29的保费,多出来的12.86就会形成你的现金价值[16.29-3.43=12.86],每年都会有一个金额汇总到一起就是你当年的现金价值。

在自然保费和均衡保费相交的这一点,你的现金价值达到最大,这个例子大概是在53岁左右

过了这个交叉点你的现金价值就会开始贴补不足的保费了。

还有一种情况就是缴费期远远小于保障期限,比如缴费三年,保障30年,这样子前期的现金价值就会非常非常高,然后逐渐降低。

4、我的现金价值是多少?怎么算出来的?

你不用算了,算也算不出来,这是金领精算师的工作,咱们这一般人的脑子就别想算了,算不出来的。

不过你也不用担心,这个现价价值是要报给监管的。

就像会计一样,精算师也是有职业要求的,不会随便瞎写的。

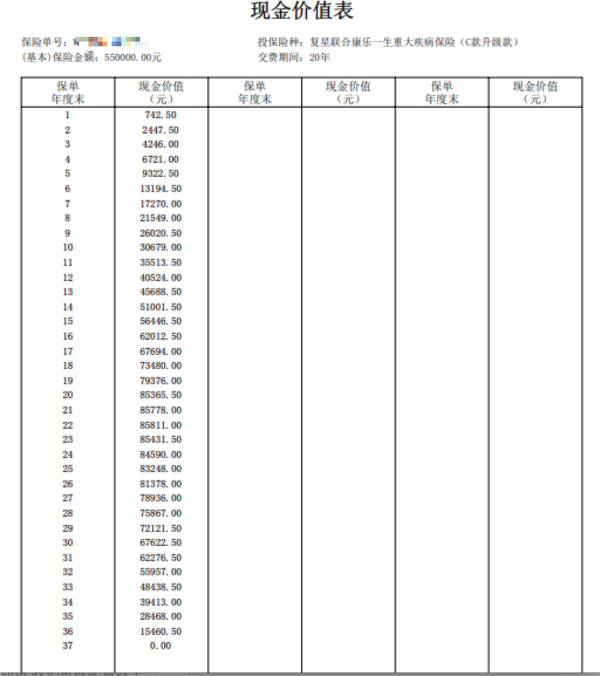

5、怎么知道自己的现金价值

你的保单里面写的非常清楚,

有两种事项:一种是每一千元保额对应的现金价值表,这个就需要你自己在简单的乘一下了;

另一种是直接写的就是你的这份保单的现金价值。

比如这样的

6、现金价值归谁?

保险法第四十七条 【保险人退还投保人退保费用的时限】投保人解除合同的,保险人应当自收到解除合同通知之日起30日内,按照合同约定退还保险单的现金价值。

四十七条也被称作“不丧失现金价值条款”,归投保人所有。投保人的不丧失条款可以理解为投保人任何时候只要不想继续了,保险人也就是保险公司都必须无条件的在30日内,把钱给投保人。

立法也曾提出过现金价值归被保险人,但这样子可能就会有一个问题:比如单位给员工买保险,员工时被保险人,被保险人退保拿到现金价值,可能就会造成单位通过合法的形式四份资产的情况。可能还有别的原因,反正最终呈现的保险法说了只能给投保人。

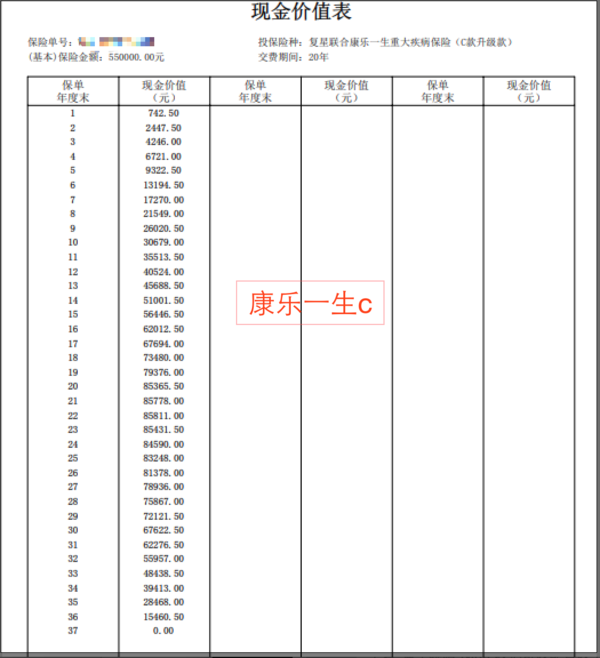

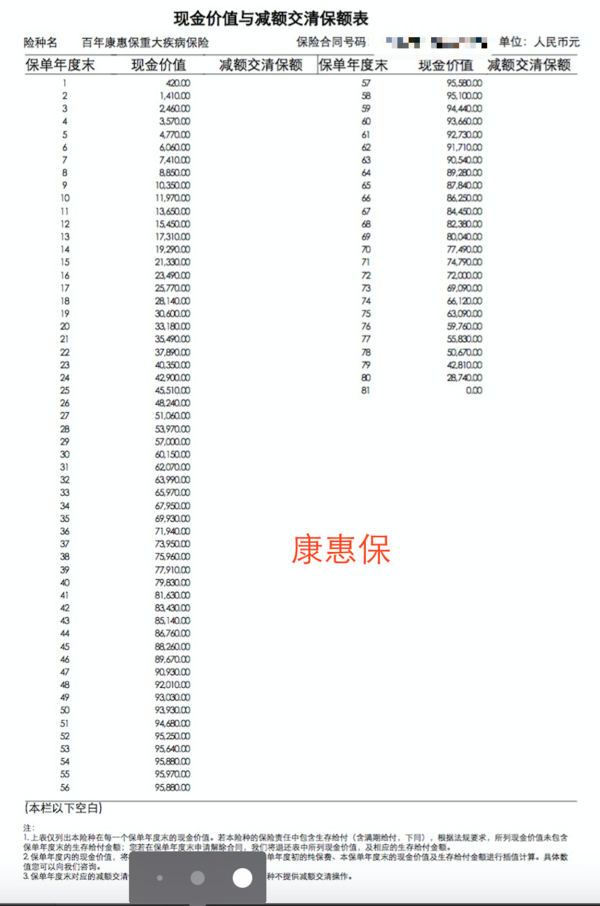

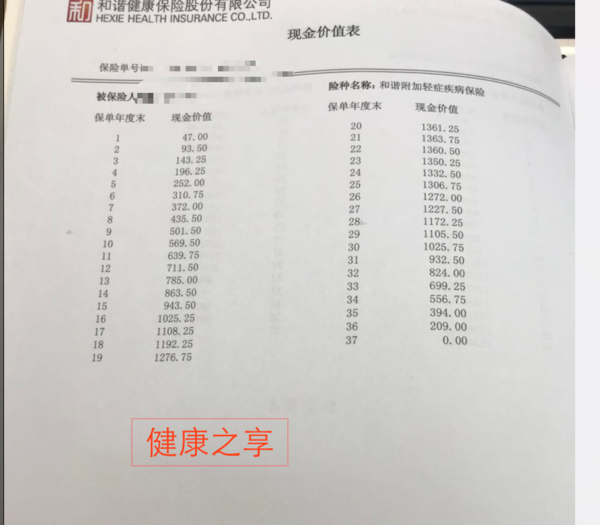

7、热销的几款产品有现金价值吗?当然,废话不多说,上图:

-

-

-

赵小姐赵小姐引用 @ KuaiKing @ KuaiKing 的话:市面上重疾险太多,请问大家有哪一个性价比好的可以推荐?是消费型的好还是返还型的好?之前有人推荐信诚的尊享惠康,大家觉得怎样?

是消费型的好还是返还型的好?

---千万不要买返还行的,具体理由可以看看这个帖子

https://www.talicai.com/post/618023

之前有人推荐信诚的尊享惠康,大家觉得怎样?

不好,死贵死贵的

市面上重疾险太多,请问大家有哪一个性价比好的可以推荐?

重疾轻症都要,就选康乐c

只要重疾不要轻症,就选康惠保

钱实在有点少,就保短期点,以后有钱再说,就选健康之享到60岁

-

赵小姐赵小姐引用 @ KuaiKing @ KuaiKing 的话:谢谢详细分享。消费险有一点顾虑的是之前好像看到过有些消费险可能会停售,那么当年到期后只能转其他产品,到时候年龄更加大再买可能会比较麻烦。另外

先说你的第一个问题,消费型保险会停售,这个仅针对一年期的消费型保险,我说的消费型保险是那种长期的保障几十年的,就是你一旦购买。一下子保障你几十年,并且这几十年中你哪些年需要交费,只要每年交多少钱都是固定的,所以不存在你说的这第一个问题

-

赵小姐赵小姐引用 @ KuaiKing @ KuaiKing 的话:谢谢详细分享。消费险有一点顾虑的是之前好像看到过有些消费险可能会停售,那么当年到期后只能转其他产品,到时候年龄更加大再买可能会比较麻烦。另外

第二个问题,不管你在任何处取到买的保险,最终卖给你的都是保险公司,也就是说不管支付宝也好,微信也好,还是她理财也好,他们只是一个销售的渠道而已,最终给你理赔呢,也只有保险公司可以理赔,保险公司对各渠道卖出来的产品是没有区别的,他有网络渠道,电话渠道,银行渠道,代理人渠道,哪个渠道都是他的产品,他都会理赔的,只要符合条款的要求就会理赔,不符合就不让你赔,这个跟在哪里买的没有关系

-

赵小姐赵小姐引用 @ KuaiKing @ KuaiKing 的话:清晰明白!非常感谢,刚才又看了一下,好像她理财的几款保险性价比都不错。

我以前我在很多渠道买过保险,我在我们行买过,我在代理人那里也买过,再电话就是官网都买过,然后我每次都是自己跳啊跳啊跳,然后最后算算找了一个最便宜的,后来我就发现每次我挑的跟她理财比起来,反而她理财的比我的更便宜点,我这样试验了几次之后,我就不再自己掉了,太费时间了,我就直接在这里买了就可以了。

-

赵小姐赵小姐引用 @ KuaiKing @ KuaiKing 的话:真是太谢谢你了,我也打算在这里给自己和家人配置一两个合适的

多看看多学学,想清楚自己需要的是什么保障,其实人这一辈子无非就是生老病死残。你想想你想要什么,然后再买,别买错了,到时候退保还得有损失,各种的想清楚了,买到适合自己的,就不会错了

-

赵小姐赵小姐引用 @ KuaiKing @ KuaiKing 的话:是的,正在努力学习中。对了,想问一下,一般重疾险是不是需要提交体检报告?

不需要的,而且买之前一定不要为了了解身体去体检,不知道就可以不用告知,知道了就必须告知了呢

![[加油]](https://static.talicai.com/emoji/ta/emot11.png)