她理财 App

她理财 App

积分?开卡礼?都弱爆了,信用卡的最大羊毛其实是免息期

说到信用卡,不少人可能会想到开卡礼、积分等羊毛。但我要说其实开卡礼积分什么都弱爆了,信用卡最大的羊毛其实是免息期,免息期薅到的羊毛有多大?如何最大限度利用免息期?这篇帖子教你。

1)免息期的羊毛力度有多大?比积分多多了

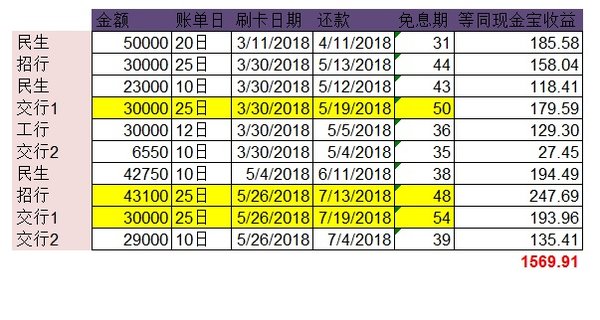

大部分银行信用卡积分兑换的力度大概是400:1,即刷卡消费400元,大约可以换到等值1元的礼品,还是银行宣称的礼品价值,跟真金白银比起来会打很大的折扣。而免息期,羊毛力度大概是200:1,即刷卡消费200元,可以薅羊毛1元,而且是真金白银的1元。如果刷100000,利用免息期薅羊毛至少是500元。不信,看我给你算——

大家知道我换房装修进行时,信用卡几乎都被我刷爆了,但成果也是显著的。梳理了近期刷的卡,中介费、契税、装修建材,大小共计10笔,累计刷卡31万+,大部分都利用了尽可能长的免息期,这些钱存入小她现金宝,免息期内可以薅羊毛1300多元~~~还是稳赚的现金。比例大概就是200:1

2)如何最大限度利用免息期?不仅仅是修改账单日

可能你想到的答案是修改账单日,这个确实可以,只要确保在账单日第二天刷卡(例如账单日是每月10号,那么11号刷卡就能最大限度利用免息期),就能享受到最长免息期,如何修改账单日,许多人有过攻略,我不再赘述。而在实际操作中还有许多不是修改账单日就能解决的问题,例如——

问题一:银行卡刷卡限额。你选在了账单日第二天刷卡,信用卡额度也是充足的,但是还有可能遇上刷卡失败,原因是银行对某一类商户限制了每天最高刷卡额(例如这次我们刷中介费许多银行日限额都是3万,然而我们中介费有十几万)

应对策略:多准备几张额度充足的卡,以备不时之需。

问题二:账单日修改次数受限。你很希望每次都最大限度利用免息期,但是遇到大额消费的时候,可能不是最佳刷卡日,想让银行修改账单日,但是受限制,因为不少银行是限制每年修改账单日次数的,一般都是一年变更两次。

应对策略:均匀分布名下每张卡的账单日,例如我家的信用卡有七八张,一部分账单日集中在上半个月,一部分账单日集中在下半个月,遇到大额消费,就重点选择最优的刷卡方案去刷,效果就会很棒。

3)加强信用卡管理,别偷鸡不成蚀把米

既然我们想最大限度利用免息期,在还款之前让资金给我们赚更多羊毛,那么以下几个坑点一定要注意:

坑点一:刷卡的钱拿去进行高风险投资。信用卡逾期的利率大家可能都听说过,不仅利率特别高,而且影响征信,所以前提一定是你有足够的还款能力,刷卡的钱就放货币基金里(例如小她现金宝),不能拿去投其他高风险投资,得不偿失。

坑点二:刷卡太多忘了还款。同样是信用卡逾期的问题,这就是加强信用卡管理了,多张信用卡管理,我会用一个表格记录还款日,设置好提醒,到期按时还款。

坑点三:被银行忽悠分期。这点就是和银行博弈了,基本上用户有大额消费/大额账单,银行工作人员就会悄咪咪摸上来给你打电话问要不要分期,各种巧言令色。近期我就收到某银行客服,先一顿夸说是不是最近生意做得好,不断有大额消费,劝我分期,每期手续费“才”0.8%……我拒绝了,客服又说一个理由给我气笑了,说你生意做这么大,做生意分分钟就把手续费赚回来了……我直接拒绝然后挂电话了。可能对于银行来说,分期是利润丰厚的,都想让你分期,分期的实际利率高的吓人,看这篇帖子消费贷/信用卡分期:你知道真正借款成本吗

这篇是我的信用卡管理经验:子期支招:两张表管好N张信用卡

回到标题,为什么我觉得信用卡最大的羊毛是免息期,对比积分、开卡礼,免息期是一直都能够享受到的,只要你有支出,只要你的信用卡有额度,那么这个羊毛一年四季你都可以薅到,是不是最棒的信用卡羊毛?!!

平安信用卡一开通扣200年费,慎重啊

免息期确实是信用卡的最大福利。而且阳光普照。其他的都是餐后甜点,或者叫锦上添花。