她理财 App

她理财 App

格格技能:亲测数据告诉你,为什么不要分期还款!

格格技能:亲测数据告诉你,为什么不要分期还款!

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

一直想写一篇这样的文章,告诉你为什么信用卡不要分期还款。今天又想起来了,是因为接到一个建行的电话,说可以免费贷款30万,免息,只收取手续费,也是分期还款,一年名义利率是7%+,其实我目前并不急需要钱,但是我想还是逗逗他吧。我说手续费其实就是利息,对吧?对方一再强调,手续费并不是利息,虽然说非专业的我们,搞不清楚利息和手续费的区别到底是什么,但是作为借款人来说,我比本金多支付出去的钱,自然可以算作是利息啦!

专业解释:

手续费:指银行为你办理各种贷款所产生的各种费用。

利息:利息是一定要按照复利来计算的。

所以听起来他们俩个并不同。所以银行会一再跟我强调,只是收取手续费而已!

为什么不要分期账单?格格目前有三张信用卡,刚才闲来无事,一张张看了一下。

交行:手续费率打5折,听起来非常美好有没有?

上面的手续费率是月费率,

计算公式:每月手续费/总本金=3.51/1003.15=0.35%

名义年费率=月费率*12=0.35%*12=4.2%

这个费率,可以说咋一看,是低于很多市场上相对安全的理财产品的,甚至于低于五年期国债的年收益,所以,有没有很动心?一定有!

实际上呢,千万不要忘记,你的本金是越还越少的,最后一个月还的本金是83.59,但依然会收取你3.51的手续费,

事实上最后一个月的费率是3.51/83.59=4.2%。

还记得之前格格给大家讲过用EXCEL计算实际年利率的方法吗?来来来,复习一下,看看这个五折手续费的实际年化利率到底是多少吧。

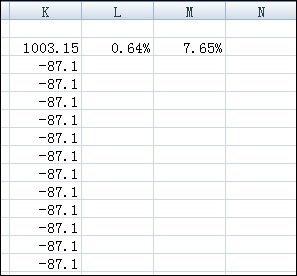

K列第一行输入总金额,为正数,第二行起输入每月还款数(本金+手续费)

L列输入=IRR(K2:K14),回车后会得出每一期即每个月的费率,然后再*12就是实际年利率。

计算结果为7.65%

再来看一下费率最高的浦发银行:

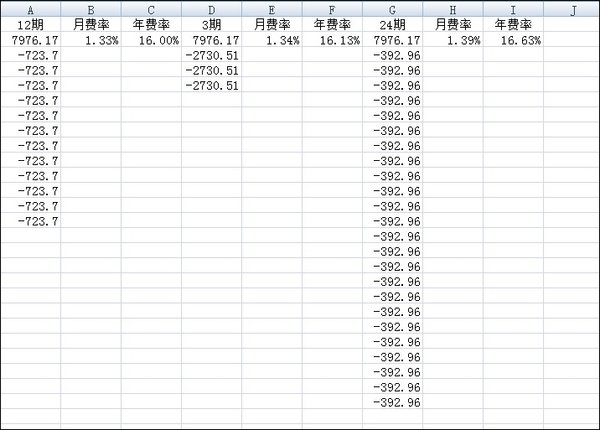

名义月费率:

3期:0.90%,12期:0.74%,24期:0.76%

名义年利率:

3期:0.90%*12=10.8%,12期:8.88%,24期:9.12%

实际上呢,依然按照上面的方法计算一下,

实际年利率:

3期:16.13%,12期:16%,24期:16.63%

浦发里面有一次性支付手续费和分期支付手续费两种选择。

一次性支持手续费名义利率是8.16%,即每一个月还应还本金再加上全部手续费。

算了一下,每一个月的还款应该是7976.17/12+7976.17*8.16%=1315.5,之后只要还本金664.68就好啦。

这样算出来的实际年利率是15.79%

意不意外?惊不惊喜?市面上超过16%且稳赚不赔的理财产品,有吗?我觉得没有,除非运气不错中了新股!

下面是招商银行的分期费率,感兴趣的自己算算吧,大概看了一下也得在12%以上!

而信用卡分期,相对来说费率还算是比较低的。听说现在很多人喜欢用京东白条啊,蚂蚁借呗等等,我没有自己去算,但是打算去借的同学,可以按照上面的方法计算一下。

总结:

1、信用卡是银行的一种利润来源,而利润来源于各种手续费用,只有按期全额还款,才能享受那五十多天的免息期。

2、信用卡的手续费率,一定不是它所宣称的那样,一般来说大概是名义利率*2-1%。

3、如果实在是可能还不上的话,刷卡时就先行挑选分期手续费率更低的那张信用卡。

4、如果可能的话,尽量选择一次性支取手续费。

5、尽量不要套现,因为套现的利率是最高最高的,而且很可能会影响征信。

6、如果实在管不住自己手的话,抓紧借钱把信用卡还上,然后销卡,销卡!

----------------------------

@泓一 @Uwinsunnie @沐尘 @棠梨 @九月樱荼 @小P鼠@花开半朵 @熊熊家的太太 @生活是把杀猪刀 @门口怎的恁吵 @青鸟的天空727 @摩卡时光 @阿素 @一指流沙 @外星人太太 @灵女侠 @TS @姗姗 @简悦 @啊晓 @潘玲 @微雨清寒 @谁解花语 @碧水白露 @飞鸿雪泥 @山的那边蓝精灵 @Liuli40 @自然自在 @自由落体的瓦 @丑桃桃 @微雨清寒 @美梦成真真幸福 @我本善娘 @9095 @小财迷1990 @梦想小精灵 @木木0423 @芬芳依然 @Princess_hz @sherry2015 @伍小姐 @小小的春天

我之前用了工行的一次分期,搞活动的,利率打折很低。个人觉得蛮划算的。银行分期利率很高,基本0.6%/期。