她理财 App

她理财 App

如何给50岁以上的父母配置保险?

互联网保险的普及,让越来越多的财蜜都开始了解保险,认识到风险管理的重要性,并开始为自己的小家配置保障;

保险的正确购买顺序:优先配置家庭支柱,先大人后小孩,最后老人。

小家的保护伞已经有了之后,财蜜们会逐渐开始考虑父母的保险配置,这个时候挑啊挑,发现能买的还真是屈指可数,

我们知道年龄越大,患病风险就越高,50岁以上的父母配置保险,

主要受以下因素的制约:

1、年龄限制

2、健康告知限制

3、保额限制

4、保费偏高

为什么很多保险达人都不推荐50岁以上的父母投保重疾险?

我想原因有以下几个:

1、很多重疾险最高年龄就是50岁、55岁这样;这个年龄买的话极有可能出现保费倒挂;

2、重疾险健康告知通常都比较严格,这一条就把很多亚健康的父母排除在外了;

3、50岁以上人群买保险,保额也会有限制,比如有些产品要求最高只能买10万、20万这样

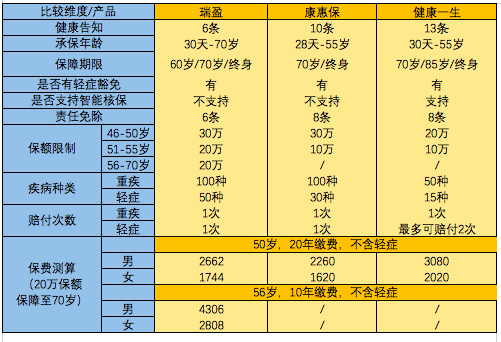

瑞盈这款重疾没有上线之前,市面上性价比比较高的重疾险普遍最高投保年龄到55岁,也就是55岁之后,重疾险的大门就已经关闭了,只能退而求其次买老年防癌险。

直到瑞盈这款重疾的上线,打破了55岁的年龄限制,最高投保年龄可到70岁,46-50岁可以买到30万保额,51岁-70岁可以买到20万保额,不仅年龄放开了,保额也放开了不少,确实是50岁以上的父母们的福音~~

如果父母身体健康,这款重疾仍然是首选;我准备在妈妈今年的50岁生日之前给她买30万的瑞盈,每年不到3000元;

3款性价比不错的重疾险对比如下,其中康乐一生因为最高投保年龄为50岁所以没有入选,哆啦A保是终身重疾,50岁以上的父母投保的话,保费倒挂的可能性较大,因此也不在对比之列。

总结如下:

父母身体健康的情况下:

年龄46-50岁,如果想配置重疾,不含轻症的话,康惠保这款仍然是首选;

年龄50岁以上,身体健康的情况下,首选瑞盈,这款保额可达20万,杠杆还可以;

那如果是亚健康的父母该如何选择呢?

高血压、高血糖这些非常常见的疾病,通常是无法投保重疾险的,这时候就有了达人们一致推荐的防癌险,防癌险也属于重疾的一种,但因为只保障恶性肿瘤,所以健康告知相对比较宽松,是大多数老年人的专属重疾,

目前有2种类型的防癌险:

一类是长期的老年防癌险,比如康爱保,如果买不了重疾但是又想要长期保障,预算充足的前提下这款是首选;

一类是一年期的癌症医疗险,比如安享一生防癌医疗险,长期防癌险保费较贵,这款在预算有限的情况下建议优先考虑;

重疾险的问题解决了,那是不是父母就不需要再购买其他保险了呢?

当然不是,意外险是每个成年人都建议配置的险种,价格便宜保额高,而且意外险定价跟年龄无关,并不会随着年龄的增长导致保费增加,因为给父母买一年期的就好,我给我爸爸妈妈都买了小蜜蜂这款,就算明年停售了,我相信小秘书还会继续给我们挑选性价比高的,到时候跟着买就好了。

我爸妈没有买医疗险,1是我妈妈有荨麻疹和腰椎间盘突出,近几年都有因为这2个问题住过院,核保比较难通过;2是我爸爸单位福利还不错,有补充医疗,所以我暂时没考虑他的健康险;

如果父母能买医疗险,当然更好,市面上的百万医疗,针对1万元以上的医疗费用,大部分都是100%比例报销,万一父母真不幸住院,医疗险确实可以极大的减轻作为子女的我们的经济负担。

因此,父母的保险配置,推荐以下2个方案:

注:小蜜蜂这款,如果父母退休在家/无业,保额最高只能选择10万

方案一(低配版)

1、意外险:小蜜蜂,50万身故/伤残+5万意外医疗+250元/天住院津贴+20万交通意外=125元/ 年

2、医疗险:安享一生防癌医疗险,50岁年龄,200万癌症医疗金=333元/ 年

每年保费一共450元左右

方案二(高配版)

1、意外险:小蜜蜂,50万身故/伤残+5万意外医疗+250元/天住院津贴+20万交通意外=125元/ 年

2、重疾险:30万保额,每年2500元左右

A:46岁-50岁,建议康惠保;

B:51岁-70岁,建议瑞盈;

C:以上两款如果健康告知都通不过,可以退一步考虑康爱保防癌险

3、医疗险:

A:平安e生保,这款支持智能核保,如果健康告知能通过建议首选

B:如果健康告知过不了,可以考虑安享一生癌症医疗险

每年保费在3000元~4000元左右

以上两种方案,供财蜜们参考,其实只要弄明白了每款产品的特点和适用人群,自己灵活搭配也是完全Okay的。

-

柚子茶的独白柚子茶的独白引用 @ Kimkeybum @ Kimkeybum 的话:我试了下康惠保,好像做不到30万的保额,只能做10万的,感觉有点鸡肋了

-