她理财 App

她理财 App

【深度测评】达尔文1号,一款保额会长大的重疾险

大家好,我是@保险规划小助手

上周给大家分享了【保险产品图鉴】,想全面了解各类性价比极高的保险产品的财蜜们,小助手强烈安利阅读这篇内容哦~

今天继续为大家带来:“进化论”第一步,一款“会长大”的重疾险——达尔文1号评测

市场重疾险琳琅满目,让人应接不暇,但想找到一款性价比高,又适合自己的保险产品却并不容易。不仅需要掌握基本的保险知识,还要耗费大量时间一一对比分析,过程既繁琐又复杂,还生怕一个不小心有漏网之鱼,没有分析全面。

不过这些困扰,财蜜们再无须担心,小助手从今天开始,会针对市场上优秀的保险产品,逐一为大家带来深度的产品评测,从此快速挑选一款适合自己的保险产品变得so easy。

今天为大家带来市面上新鲜出炉的一款“会长大”的重疾险——达尔文1号。

一、产品亮点

1.重疾保额“会长大”,最高增长30%

重疾保额如何能长大?当不幸罹患轻症后,达尔文1号不仅轻症能赔付25%的基本保额,而且还免交后续保费,于此同时,重疾保额还能额外增加10%。

比如重疾基本保额为50万,那么轻症赔付12.5万后,重疾保额会增加5万,变成55万。达尔文1号,轻症最多可以赔付3次,也就是说,重疾保额最高能增加到30%,相当于是15万,最终重疾保额可以达到65万元。

为何患轻症后,要让重疾保额长大?众所周知,所谓轻症,是相对重大疾病而言的,如果不幸罹患轻症,那么发生重疾的概率会比健康体质的人群大大增加,但因为已经罹患轻症,所以这个时候再想购买重疾险来增加保额为时已晚。但达尔文1号却特别人性化,将这一问题完美解决,让轻症患者们的重疾保障会长大,减少担心重疾保障额度不够的顾虑。

2.消费型重疾,储蓄型的价值

达尔文1号从保费价格来看,妥妥的一款消费型重疾险,但是,它比其他消费型重疾责任清晰,条款中明确列有身故责任,给付金额是当时保单的现金价值,对于终身方案来说,现金价值是逐年递增的,最高的现价可以达到保额的95%,这说明它带有储蓄性质。

另外,对于身故责任和现金价值递增这两点优势不要混淆。身故责任是无论选择何种方案都存在的保障责任,也是条款中明确规定的,赔付金额是当时保单的现金价值。

而现金价值递增,主要针对的是投保终身方案,因为达尔文1号其本质仍是一款消费型产品,所以投保定期方案,如选择保障至70周岁,当被保人在70周岁时仍健在,那么保险合同终止,保单的现金价值自然为0。

3.投保、被保双豁免,夫妻互投的好产品

达尔文1号具有双豁免的保障责任,即被保人轻症豁免和投保人轻症、重疾、失能、身故豁免,最适合夫妻相互投保。即妻子作为投保人为丈夫投保,丈夫作为投保人为妻子投保,如果不幸其中一方发生轻症,那么这两张保单均免交以后保费,而且除赔付轻症外,重疾保额还增加10%。

达尔文1号无论从轻症多次赔付,保费豁免,还是保障额度,可谓是保障相当全面,人情味十足。相信财蜜们都迫不及待的想要了解达尔文1号具体的产品形态,那就让小助手逐一为大家揭晓谜底。

二、产品概述

1.出品公司

达尔文1号是由复星联合健康保险公司推出的最新力作。这家公司产品最大的特点是,不重数量重质量,像康乐一生B款和C款,那都是得到广大财蜜们一致认可的高性价比产品,口碑都是响当当。

2.保障责任

重疾责任:80种重疾,基本保额最高50万,额外保额最高增加30%(80周岁前,轻症赔付一次,基本保额额外增加10%),相当于重疾最高额度可达65万;

轻症责任:35种轻症,保额为25%重疾保额,最多赔付3次,含有被保人轻症豁免责任;

身故责任:等待期180天后,无论意外或是疾病,身故即可赔付当时保单的现金价值;

附加责任:可附加投保人豁免,投保人轻症、重疾、失能、身故,均可豁免日后所交保费;

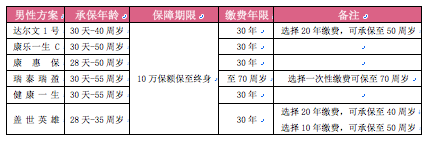

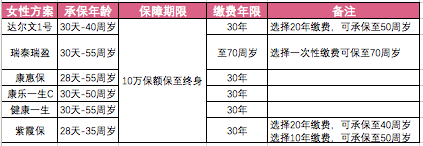

保障期限:至60周岁,至70周岁,至终身(推荐);

缴费期限:5年、10年、15年、20年、30年(推荐),多种方式灵活可选;

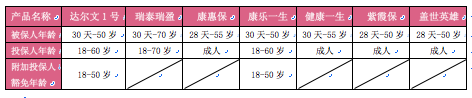

适宜人群:被保人:30天-50周岁,且交费期满不能超过70周岁。

投保人:18-60周岁,且交费期满投保人年龄不能超过70周岁。18-50周岁可选择附加投保人豁免责任。

职业限制:被保人与投保人只能是1-4类职业的人群购买,高风险人群很遗憾,不能购买;

达尔文1号的亮点和具体产品形态已经一目了然,但在众多重疾险中地位如何,还需要与其他产品对比分析,根据综合比较,才能了解达尔文1号是入手的最佳选择。

三、产品对比

本次产品对比,选取了市场中热卖且口碑较好的6款消费型重疾险与达尔文1号进行全方位对比分析,希望对比的结果会对财蜜们的保险选择具有一定的参考作用。

1、保障责任对比

达尔文1号在疾病种类责任中,算是中规中矩,排名既不最高也未垫底,80种重疾,35种轻症,而且高发轻症均涵盖,所以这些疾病种类足以覆盖当前高发大病。

轻症的保额为25%基本保额,与瑞泰瑞盈和康惠保持平,但较30%的比例稍加逊色;但其轻症赔付次数最高可达3次,与康乐一生C同属于最高级别。

豁免责任中,投保人与被保人可双双豁免,其他产品除康乐一生C外,均无投保人责任豁免,所以如果夫妻俩均未购买过重疾险,建议选择夫妻互投的方式。

达尔文1号作为一款消费型产品,不仅含有身故责任,而且罹患轻症后,还会额外增加重疾保额,这是其他6款产品均不具备的产品责任。紫霞保和盖世英雄,虽然同有身故保障,但其保障额度是已交保费,而达尔文1号若是投保终身方案,年龄越长,保单现金价值越高,最高可达保额的95%,相比之下,保障额度高出一定程度。

2、年龄限制对比

达尔文1号承保年龄仅到50周岁,所以超过50周岁的人群很遗憾不能投保此产品;另外如果希望含有投保人豁免权益,那么投保人的年龄也不能超过50周岁。

对于50周岁以上的用户,如果身体健康状况良好,瑞泰瑞盈是一款不错的选择,保费低,老人也能享有重疾保障,而且70周岁人群也能保。

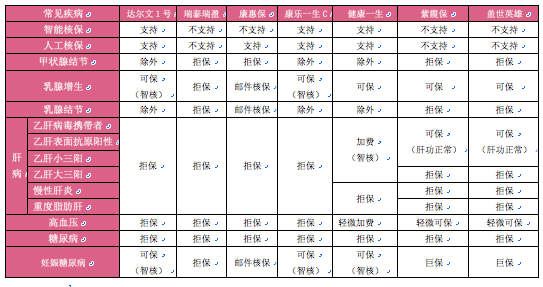

3、健康限制对比

对于非健康体人群,如果健康告知严格,还不能线下核保,再好的重疾险也只能望而却步,无法购买。但达尔文1号虽然在健康告知这一块询问的比较详细,吸烟、高风险运动、体重骤减等问题均有涉及,但是却支持智能核保、邮件核保,这可谓是对于非标体人群的福音。

对于甲状腺结节、乳腺结节等常见疾病,可以将其责任除外后,其他责任依然继续承保。

对于乳腺增生、妊娠糖尿病等特定情况下的疾病,如果一段时间后,恢复正常,仍然可保,承保范围可谓是相当宽松。

但是达尔文1号对于肝类疾病,审核的比较严格,乙肝病毒携带者、大小三阳等人群,均无法投保。

关于智能核保要提醒大家,对于健康告知未通过的财蜜,可进入到智能核保,放心大胆的去选择所患疾病类型,无须担心提示拒保后会影响日后购买其他保险,智能核保是没有留存记录的,大家可以放心尝试。

4、职业限制对比

由于达尔文1号职业限制为1-4类,那些高风险人群、高风险爱好者均无法投保。

对于投保人,如果希望附加投保人豁免责任,那么职业也需要限制在1-4类,但如果没有附加,那么对于投保人的职业也没有限制。

一般在办公室或是室内工作的人群,基本都会在1-4类职业内,但不排除有个别特殊情况。所以对于自己职业类别不是很了解的财蜜,投保前一定要先查看一下职业分类表,以免投保后造成不必要的麻烦。

5、关系限制对比

达尔文1号的投保关系还是很宽松的,除去未成年人仅能是父母为子女投保外,成人投保的范围较广,均可以为自己的父母、子女、配偶投保,这样一来,享受投保人豁免的人群分类范围也较广。

6、免责条款对比

关于免责条款,很多人都会忽略它的存在,但是其实对于一款产品来说,这是一个不可缺少的部分,保险公司都会在条款中标粗或标记颜色,作为对用户的重点提示,所以明确免责条款的内容,是每位投保人必须知道事情,以免日后理赔时发生不必要的纠纷。

达尔文1号的免责内容可以说是相当宽松,对于财蜜们是一个好消息。它只是对一些非法犯罪或是不可抗力因素的基本常规责任除外,其他能保障的内容,全都在保障范围内,无需担心免责条款的苛刻。

7、保费价格对比

购买一款重疾险,在充分了解产品责任及优势的情况下,如果满足产品中各类限制,如年龄、职业、健康等,那对于购买决定因素,影响最大的肯定非保费莫属。每个人都希望自己能买到一款,既适合自己又便宜划算的保险产品,所以价格因素,占据着很重要的地位。

本次保费价格分析,选取的是两种保障不同的方案——保障至70周岁和保障至终身。选择交费的方式为每种保障方案下,最长缴费时间。具体分析如下:

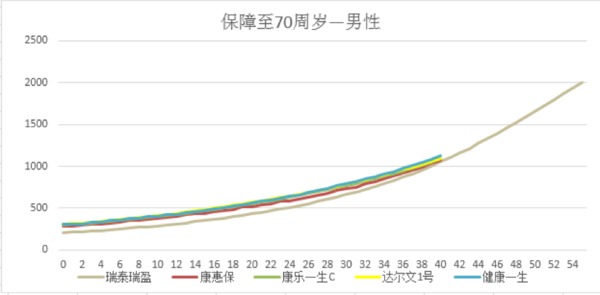

(1)保障至70周岁方案—男性

通过折线图可以直观的感受到,达尔文1号与康惠保和健康一生、康乐一生C年保费支出相当接近,但略微高出这三款产品一些。瑞泰瑞盈保费最低。

a.年保费支出:

瑞泰瑞盈 < 康惠保 < 康乐一生 < 达尔文1号 < 健康一生

b.保费总支出:

投保年龄在0-36周岁:康惠保 < 康乐一生 < 达尔文1号 < 健康一生 < 瑞泰瑞盈

投保年龄在37-55周岁:瑞泰瑞盈 < 康惠保 < 康乐一生 < 达尔文1号 < 健康一生

达尔文1号总保费支出与康惠保和康乐一生C相比,稍稍贵了几百至几千元不等,但对于交费期限30年的保险产品,轻症可赔3次,涵盖身故责任,重疾保额还能增加,30年内总保费一共才高出1千元左右,那也是相当划算的。

c.承保年龄范围:

达尔文1号在选择30年交费期限保障至70周岁时,只能适合0-40周岁的人群投保,如果选择20年缴费方式,可以将范围扩展至50周岁。

d.价格为先,适宜投保的产品:

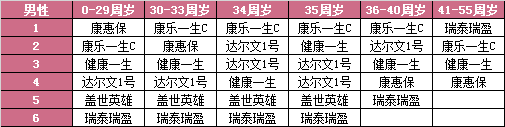

对于男性,投保保障至70周岁的产品方案,各年龄段最优产品如下:

在相同保额、保障期限、交费期限的方案中,单纯从价格方面来看,康惠保是几款产品中最便宜的。从40周岁后,瑞盈开始接棒。

达尔文1号与康乐一生C不分伯仲,如果希望轻症赔付额度高,那么可选康乐一生C,如果在意身故责任,那么达尔文1号就是不二选择。而且这两款产品支持智能核保,很大程度上增加了非健康体的投保机会。

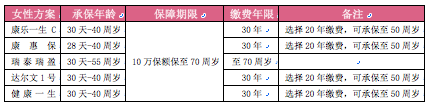

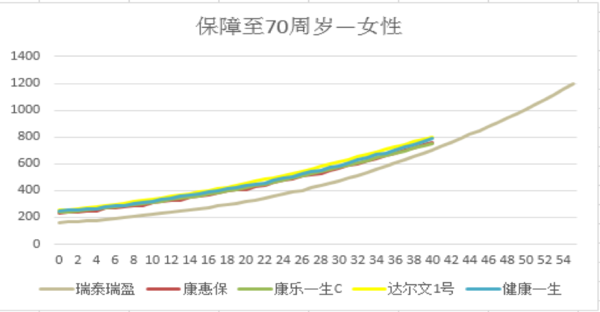

(2)保障至70周岁方案—女性

与男性保费图形类似,女性同样也如下规律:

a.年保费支出:

瑞泰瑞盈 < 康惠保 < 康乐一生 < 健康一生 < 达尔文1号

b.保费总支出:

投保年龄在0-31周岁:康惠保 < 康乐一生 < 健康一生 < 达尔文1号 < 瑞泰瑞盈

投保年龄在32-33周岁:康惠保 < 康乐一生 < 健康一生 < 瑞泰瑞盈 < 达尔文1号

投保年龄在34-36周岁:康惠保 < 康乐一生 < 瑞泰瑞盈 < 健康一生 < 达尔文1号

投保年龄在37周岁后:瑞泰瑞盈 < 康乐一生 < 康惠保 < 健康一生 < 达尔文1号

c.承保年龄范围:

d.价格为先,适宜投保的产品:

对于女性,投保保障至70周岁的产品方案,各年龄段最优产品如下:

单纯从价格方面分析,对于0-36周岁的女性,投保康惠保价格最低,37-55周岁的女性投保瑞泰瑞盈价格最低;

如果身体有些常见的女性疾病,选择康乐一生C、达尔文1号、健康一生都很不错,这三款款产品均支持智能核保;

分析总结:

无论男性或是女性,选择保障至70周岁的方案。

如果追求保费最低,那么可依据表格所列产品对应选择,中青年一般选择康惠保;

如果追求身故保障,重疾保额递增,可选择达尔文1号;

如果追求保障责任多,保障范围广,保费价格低,可选择康乐一生C;

如果年龄较大,或是想给父母投保,瑞泰瑞盈最划算;

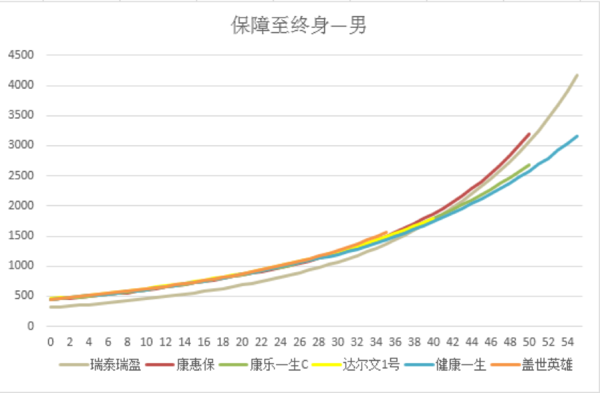

(3)保障至终身方案—男性

a.年保费支出

由折线图可以清晰的反应出在0-40周岁的年龄阶段时,除瑞盈外,这几款产品的保费价格相差无几。盖世英雄相对保费贵一些,其次是康惠保,在35周岁之后最贵。

b.保费总支出

由于瑞泰瑞盈是70年缴费期,所以在25周岁前,总保费相对其他5款产品较高,在40周岁后,瑞盈总保费最低。

康惠保在0-30周岁时,总保费相对最低,而30周岁之后,交康乐一生C、健康一生高出一些;

康乐一生C在30-40周岁年龄段中,保费最具优势,年交保费低,且总保费也最低;

达尔文1号在22周岁后,比盖世英雄低,所以达尔文适合22周岁后的人群投保;

c.承保年龄范围:

盖世英雄 < 达尔文1号 < 康乐一生=康惠保=健康一生=瑞泰瑞盈

达尔文1号如果投保终身方案,30年缴费的只支持0-40周岁的人群投保,如果在50周岁范围内的人群,只能选择20年的缴费方式;

d.价格为先,适宜投保的产品

单纯从价格来看,40周岁之后投保瑞泰瑞盈最划算,但是由于达尔文1号含有身故责任,且现金价值可最高增长到保额的95%,而且保费与其他产品相差无几,是值得推荐购买的。

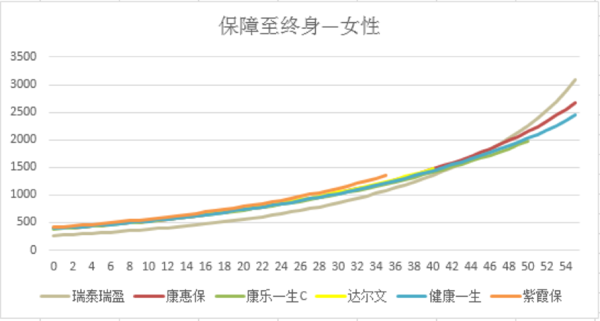

(4)保障至终身方案—女性

a.年保费支出:

如图所示,紫霞保保费属于相较其他5款险种保费最高;

瑞泰瑞盈在47-55周岁时,保费最贵;

康惠保在0-11周岁时,保费最有优势;

康乐一生C整体来看,保费最划算;

b.保费总支出:

康乐一生 < 康惠保 < 健康一生 < 达尔文1号 < 紫霞保 < 瑞泰瑞盈

康惠保在部分年龄阶段时,保费总支出较康乐一生C稍低一些,但整体情况康乐一生C还是最具价格优势的产品。

达尔文1号在价格支出与康乐一生C、健康一生相差无几,但其涵盖身故责任,这一优势比较明显;

瑞泰瑞盈对于35周岁后的女性投保,价格优势很明显,特别适合希望保费支出较少的用户;

c.承保年龄范围:

盖世英雄 < 达尔文1号 < 康乐一生=康惠保=健康一生=瑞泰瑞盈

达尔文1号如果投保终身方案,30年缴费的只支持0-40周岁的人群投保,如果在50周岁范围内的人群,只能选择20年的缴费方式;

d.价格为先,适宜投保的产品

分析总结:对于投保终身保障方案,达尔文1号的优势还是相当明显。不仅有轻症3次赔付,现价价值最高可到95%的身故责任,而且保费还“会长大”,这款产品的所有优势,在终身方案中体现的淋漓尽致。虽然盖世英雄含有身故责任,但如果选择投保身故责任,不仅保费会增加,而且保障额度仅为已交保费,二者差距对于年龄越长者越大。

四、产品总结

达尔文1号从整体情况分析,确实是一款非常出色的消费重疾险。不仅保障全面,保费价格偏低,而且还体现了多种人文关怀,值得财蜜们入手。

在满足客观条件限制下,最适宜投保人群为,追求保障全面,轻症多次赔付,并含豁免责任,重疾保额希望日后增长,且含有身故责任,保费价格低,但不是价格特别敏感者。这类用户特别适合投保达尔文1号,尤其夫妻互投最佳。

最适宜投保方案:投保达尔文1号,建议选择保障终身方案,并且选择当下年龄阶段能投保的最长缴费期限,如能选30年最佳,但建议到达退休年龄前将保费缴纳完成,这样不会造成退休后的经济负担。保额建议30万-50万之前,但如果有其他重疾险,可适当减少保额即可。

学习了,好厉害的分享。赞赞赞![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

身故责任和相伴一生身故可以叠加领取吗?

为什么你们这些保险乱七八糟名字,盖世英雄,不像平安福,国寿福,严肃认真

咋看不到