她理财 App

她理财 App

【深度测评】康乐一生C,保障全,价格还能这么低?

随着“保险姓保”等国家政策、法规的不断完善,人民的保险意识越来越强。这两年,各家保险公司也开始专注保险的保障功能,大力推广保障功能较强的消费型健康险,其中不得不提到的就是复星联合健康推出的康乐一生系列;

康乐一生C款是主打消费型重疾险,将保障功能做的淋漓尽致;康乐一生B款同C款的疾病保障责任相同,只是增加一项身故责任,但性价比绝不输与其他产品。本次产品评测主要详细介绍康乐一生C款,B款后续会单独介绍。

一、产品亮点

1.轻症3次赔付,每次可达30%

由于环境、生活压力、饮食习惯、作息不规律等诸多方面的因素影响,现代人的健康面临重大挑战,各种癌症、心脑血管等疾病,常常出现在我们周围。值得庆幸的是,随着医疗技术水平的不断提高,我国的大病治愈率也有了明显的改善;更是由于这些重大疾病的常见高发,促进了民人健康管理的意识,很多重疾都可以早发现,早治疗,很大程度上降低了疾病死亡率。

随着疾病诊断的结果不同,保险公司也要与时俱进,重疾保险不单单只保障重大疾病,开始增加了一些重疾前期的疾病种类,也就是条款中所谓的轻症。轻症发病的几率要比重疾高很多,而且很多人,不只患上一种轻症,所以多次赔付的轻症还是很有必要的。

康乐一生C在同等保费价格中,轻症可赔付3次,而且赔付的比例还高达30%,这样的保障责任在同类产品中可谓脱颖而出,使被保人享有最全面的保障责任。

2.保费价格低,保障责任全

由于互联网保险对传统保险行业的冲击,很多保险公司都开始发展线上业务,而保险产品同质化较为严重,所以价格竞争在所难免。但是很多保险公司推出的产品直观价格非常低,但经不起推敲,有可能是在各项保障责任中打了折扣,从而降低成本。

可康乐一生C这款产品,却诚意十足。疾病种类、赔付次数,赔付比例、豁免权益,各项责任均涵盖,而且保费价格还特别有优势,相当于用一份责任的钱,享受了3倍的保障,确实是一款保障杠杆比例很高的重疾险。

3.职业扩展至6类,高危职业者也可购买

最开始职业分类仅应用于意外险,但保险公司为了尽可能减小风险,现在很多重疾险也有职业类别的限制,这样,对于高风险人群享有重疾保障设置了很多障碍。

但是康乐一生的职业类别为1-6类,一般4类以上均为高危职业,换句话说,很多从事高危职业的人群,也能购买到保障责任全,保费价格低的消费型重疾险了。

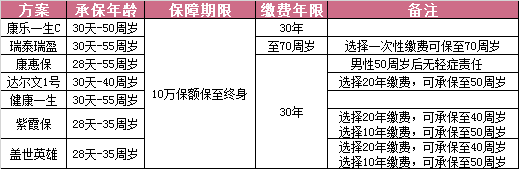

二、产品概述

1.出品公司

复星联合健康是由上海复星产业投资有限公司、广东宜华房地产开发有限公司、宁波西子资产管理有限公司、重庆东银控股集团有限公司、上海丰实资产管理有限公司、迪安诊断技术集团股份有限公司六家股东共同发起设立。

由于是健康险公司,所以公司主要的服务内容为提供健康保障及健康管理服务。在健康方面无论是数据、产品和服务,详细复星联合健康都会做的特别出色。

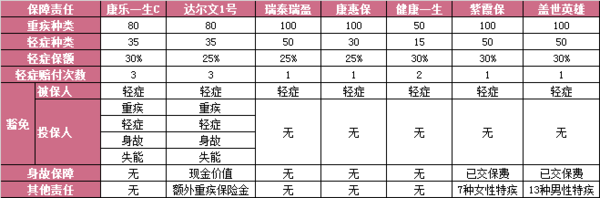

2.保障责任

重疾责任:80种重疾、最高保额50万;

轻症责任:35种轻症、最多可赔付3次,每次保额为基本保额的30%;

豁免责任:被保险人轻症豁免,投保人轻症、重疾、失能、身故豁免;

保障期限:至70周岁、至80周岁、至终身

缴费期限:5年、15年、20年、30年

适宜人群:被保人年龄:30天-50周岁,且交费期满不能超过70周岁;

投保人年龄:18-60周岁,且要求交费期满投保人年龄不能超过65周岁。对于18-50周岁的投保人可选择附加投保人豁免责任。

职业限制:1-6类职业,高风险人群也可购买;

三、产品对比

本次产品对比,选取了市场中热卖且口碑较好的 6 款消费型重疾险与康乐一生C进行全方

位对比分析,希望对比的结果会对财蜜们的保险选择具有一定的参考作用。

1.保障责任对比

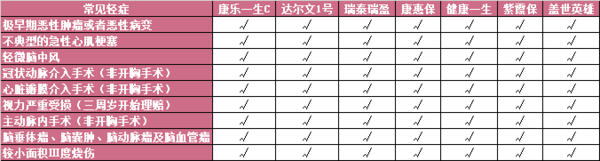

康乐一生C在疾病种类中的排名居中,80种重疾已经基本可以包涵98%以上的常见重疾,而35种轻症中高发轻症一个也没落下,妥妥的全面保障。

轻症赔付次数,同达尔文1号一样,都是最高的3次赔付,而且赔付比例也是7款产品中最高的,每次可赔付基本保额的30%。如果要是投保50万的重疾保额,那相当于重疾+轻症,最高可以赔付95万。

产品含有投保人豁免责任,也是复星联合健康公司的一大特色,含有投保人豁免,也就意味着最适合夫妻互投,这样享有的产品责任才能最大化,如果一方不幸得轻症,那就相当于两张保单全部免交后续保费。

2.年龄限制对比

康乐一生C的投保人和被保人的年龄限制除上表中的范围外,还有一点,就是交费期满不能超过70周岁。如果要是选择投保人豁免责任,那么投保人也不能超过50周岁。

3.健康限制对比

康乐一生C在健康告知方面还是很宽松的,支持智能核保和邮件核保,所以身体一些小疾病,通过智能核保功能,还是可以轻松承保的。

但如果是乙肝病毒携带者或是肝炎类患者,可能会被拒保。另外,如果有医保代刷行为,且治疗的药品包含健康告知内的相关疾病,这类人群也是无法购买此保险。

由于现在的数据统计方式越来越多,千万不要因为一时的小便宜,而代刷医保,使自己留下患病记录,影响日后生活。

4.职业限制对比

5.关系限制对比

康乐一生C未成年人只能由其父母投保,成人投保范围较广,本人、配偶、父母、子女,只要满足年龄限制,都能成为投保人。

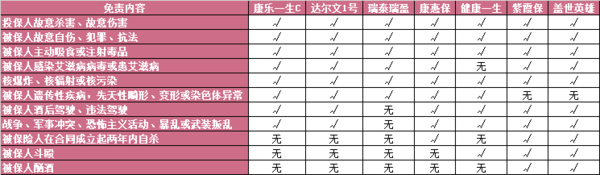

6.免责条款对比

康乐一生C的免责条款还是很宽松的,但要注意一点,被保险人酒后驾驶和违法驾驶时发生事故,如果达到赔偿标准,那保险公司也是不予赔付的。

7.保费价格对比

一款重疾险,在充分了解产品责任及优势的情况下,如果满足产品中各类限制,如年龄、职

业、健康等,那对于购买决定因素,影响最大的肯定非保费莫属。

本次保费价格分析,选取的是两种保障不同的方案——保障至 70 周岁和保障至终身。选择

交费的方式为每种保障方案下,最长缴费时间。具体分析如下:

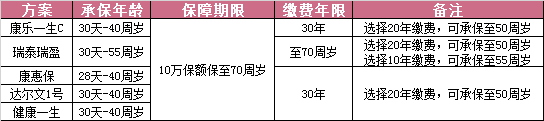

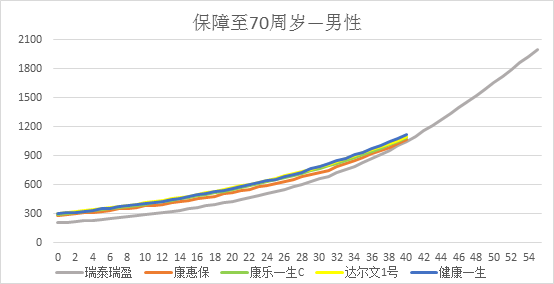

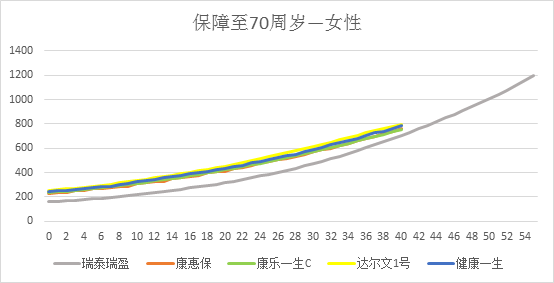

(1)保障至70周岁方案

a.年保费支出:

通过折线图可以直观的查看产品的保费情况,瑞盈年交保费最低,其他四款险种保费差距不大,但还是可以隐约看到,康乐一生C的绿色线条偏下。

在女性36周岁后,投保康乐一生C款,保费最低。

b.保费总支出(少):

男性保费总支出,在36周岁之前,康惠保支付最少,康乐一生C排名第二;

女性保费总支出,康乐一生C排名比较稳定,一直稳居第二位;

c.承保年龄范围:康惠保=康乐一生C=达尔文1号=健康一生<瑞泰瑞盈

从承保年龄范围来说,康乐一生C如果希望选择30年缴费的话,只能在40周岁之前投保,但是如果选择20年缴费方式,则承保范围可扩展至50周岁;

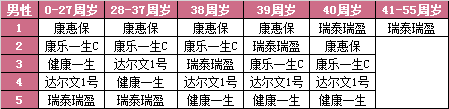

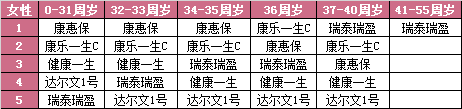

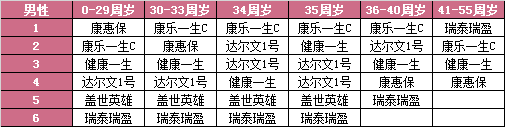

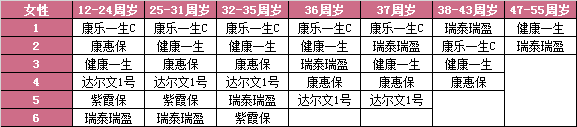

d.价格为先,适宜投保的产品:

投保保障至70周岁的产品方案,各年龄段最优产品如下:

康乐一生C在价格方面特别稳定,无论是男性还是女性的保费,平均都排在第二位,相对于轻症赔付次数比康惠保和瑞泰瑞盈都多出两次,而且赔付比例也高出5%,价格能有这样的表现已属不错。

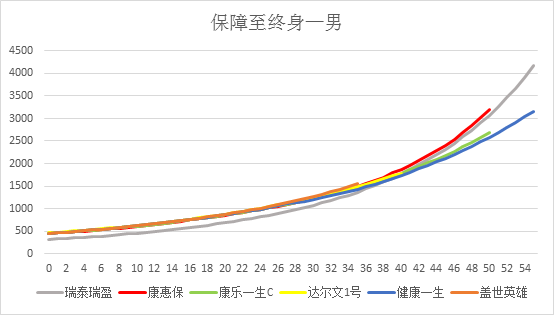

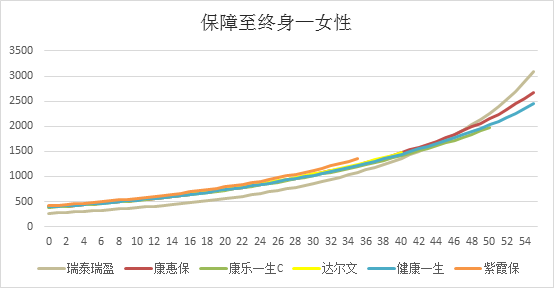

(2)保障至终身方案

a.年保费支出:

由图可知,男性方案中,康乐一生表现很稳定,年保费一直处于支出较少的第二名;

而女性方案,表现情况特别好,在缴费期限同为30年的5款产品中,年保费支出最少;

b.保费总支出:

在保费总支出排名与年保费支出排名相近,男性位列第二位,女性排名第一,最适合投保此方案;

c.承保年龄范围:盖世英雄<达尔文1号<< span="">康乐一生<< a="">康惠保=健康一生=瑞泰瑞盈

投保终身方案,0-50周岁人群均可选择30年的缴费期限,承保年龄范围较宽松;

d.价格为先,适宜投保的产品

投保保障终身方案,各年龄段价格最优产品如下:

对于男性投保终身方案来说,康乐一生C与健康一生都是很不错的选择,但是康乐一生C轻症责任比健康一生多出20种,而且赔付次数还多了一次,在价格差无几的情况下,推荐购买康乐一生C。

对于女性投保用户来说,在年龄承保范围内,无论年龄范围在哪个区间,都推荐购买康乐一生C。

四、产品总结

整理情况分析,康乐一生C产品优势在于:

1.轻症赔付次数、赔付比例高;最高轻症可赔付3次,赔付比例高达30%;

2.含有投保人多重豁免责任,适合夫妻互投;

3.投保限制少,支持健康告知;对于高风险人群和身体有些体检结果异常的次健康体,投保要求较少;

4.保费价格低。在同类消费型重疾险中,保费价格低廉,经济负担小;

适宜投保方案:

男性、女性投保首选:保障至终身,缴费30年的产品方案;但购买时,一定注意投保年龄限制,交费期满不能超过70周岁。

其次推荐保障至70周岁的产品方案,缴费方式依年龄限制与经济条件而定;

下次再来投资小助手

终身不是推荐达尔文嘛

到底达尔文跟康乐一生哪个优些, 我现在都混乱了。

终身险如果追求价格低,重疾与轻症保障全面,接受纯消费型重疾,康乐一生是首选,如果想拥有身故责任而且还希望性价比,那达尔文最适合,另外高危职业也推荐投保康乐一生

达尔文有身故责任,康乐一生C没有身故责任,另外达尔文投保职业为1-4类,康乐C投保职业是1-6类,达尔文保费比康乐C高,两款产品各有优势,就看自己愿不愿花更高的价钱去保障身故责任和重疾保额递增这两项责任。

请教LZ,小孩子1岁买重疾,不看重现金价值,买到70岁,康惠保好还是达尔文、康乐C好?因为达尔文和康乐C儿童封顶30万,是不是现在应该趁孩子小配到50万到70岁更优惠,买达尔文只能30万了,那是不是只能选康惠保,达尔文这边有3次轻疾比康惠保好,但是保费贵250一年。现已给他买了慧馨安。

小孩子年龄小,并且已有慧馨安做定期保障,其实就不太建议购买康惠保,可以考虑康乐C。而且对于年龄小的孩子,不建议配置到保额那么高,保额能达到当前及未来某时间内的治疗、康复费用等即可,保额应当随着时间及治疗费用情况及时补充调整。就算目前配置到很高的保额,在孩子成年或是中年后,这些保额或许也不够,而且高保费还加大了现在家庭的经济压力。目前宝贝的重疾保额将慧馨安算在内,达到50万即可。推荐险种,康乐C与哆啦A保,保障期限终身也可以考虑。

做过手术 现在在吃药 还可以买吗

需要确认所患疾病是否涉及健康告知,如果是健康告知问到的疾病,可以申请核保。

小她里面就可以买是吗![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

是滴~小她里面就可以购买哦~

如果投保的是达尔文一号和康慧保,如果没有罹患重疾,寿终正寝或者遭遇意外致死的,都是身故返还现金价值吗?康乐一生C身故就什么都没有了?

不在北上广的人可不可以投保康乐C?

好像如果有某一方面做了除外,就不能保费豁免了?求小编给个说明~