她理财 App

她理财 App

【深度测评】康乐一生C,保障全,价格还能这么低?

随着“保险姓保”等国家政策、法规的不断完善,人民的保险意识越来越强。这两年,各家保险公司也开始专注保险的保障功能,大力推广保障功能较强的消费型健康险,其中不得不提到的就是复星联合健康推出的康乐一生系列;

康乐一生C款是主打消费型重疾险,将保障功能做的淋漓尽致;康乐一生B款同C款的疾病保障责任相同,只是增加一项身故责任,但性价比绝不输与其他产品。本次产品评测主要详细介绍康乐一生C款,B款后续会单独介绍。

一、产品亮点

1.轻症3次赔付,每次可达30%

由于环境、生活压力、饮食习惯、作息不规律等诸多方面的因素影响,现代人的健康面临重大挑战,各种癌症、心脑血管等疾病,常常出现在我们周围。值得庆幸的是,随着医疗技术水平的不断提高,我国的大病治愈率也有了明显的改善;更是由于这些重大疾病的常见高发,促进了民人健康管理的意识,很多重疾都可以早发现,早治疗,很大程度上降低了疾病死亡率。

随着疾病诊断的结果不同,保险公司也要与时俱进,重疾保险不单单只保障重大疾病,开始增加了一些重疾前期的疾病种类,也就是条款中所谓的轻症。轻症发病的几率要比重疾高很多,而且很多人,不只患上一种轻症,所以多次赔付的轻症还是很有必要的。

康乐一生C在同等保费价格中,轻症可赔付3次,而且赔付的比例还高达30%,这样的保障责任在同类产品中可谓脱颖而出,使被保人享有最全面的保障责任。

2.保费价格低,保障责任全

由于互联网保险对传统保险行业的冲击,很多保险公司都开始发展线上业务,而保险产品同质化较为严重,所以价格竞争在所难免。但是很多保险公司推出的产品直观价格非常低,但经不起推敲,有可能是在各项保障责任中打了折扣,从而降低成本。

可康乐一生C这款产品,却诚意十足。疾病种类、赔付次数,赔付比例、豁免权益,各项责任均涵盖,而且保费价格还特别有优势,相当于用一份责任的钱,享受了3倍的保障,确实是一款保障杠杆比例很高的重疾险。

3.职业扩展至6类,高危职业者也可购买

最开始职业分类仅应用于意外险,但保险公司为了尽可能减小风险,现在很多重疾险也有职业类别的限制,这样,对于高风险人群享有重疾保障设置了很多障碍。

但是康乐一生的职业类别为1-6类,一般4类以上均为高危职业,换句话说,很多从事高危职业的人群,也能购买到保障责任全,保费价格低的消费型重疾险了。

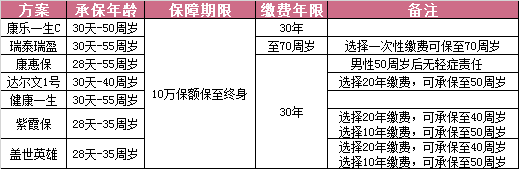

二、产品概述

1.出品公司

复星联合健康是由上海复星产业投资有限公司、广东宜华房地产开发有限公司、宁波西子资产管理有限公司、重庆东银控股集团有限公司、上海丰实资产管理有限公司、迪安诊断技术集团股份有限公司六家股东共同发起设立。

由于是健康险公司,所以公司主要的服务内容为提供健康保障及健康管理服务。在健康方面无论是数据、产品和服务,详细复星联合健康都会做的特别出色。

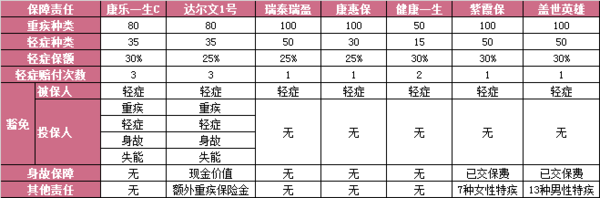

2.保障责任

重疾责任:80种重疾、最高保额50万;

轻症责任:35种轻症、最多可赔付3次,每次保额为基本保额的30%;

豁免责任:被保险人轻症豁免,投保人轻症、重疾、失能、身故豁免;

保障期限:至70周岁、至80周岁、至终身

缴费期限:5年、15年、20年、30年

适宜人群:被保人年龄:30天-50周岁,且交费期满不能超过70周岁;

投保人年龄:18-60周岁,且要求交费期满投保人年龄不能超过65周岁。对于18-50周岁的投保人可选择附加投保人豁免责任。

职业限制:1-6类职业,高风险人群也可购买;

三、产品对比

本次产品对比,选取了市场中热卖且口碑较好的 6 款消费型重疾险与康乐一生C进行全方

位对比分析,希望对比的结果会对财蜜们的保险选择具有一定的参考作用。

1.保障责任对比

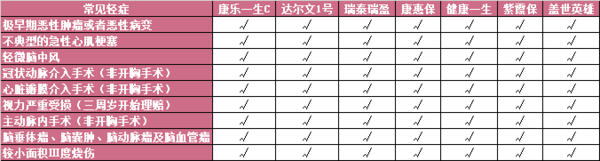

康乐一生C在疾病种类中的排名居中,80种重疾已经基本可以包涵98%以上的常见重疾,而35种轻症中高发轻症一个也没落下,妥妥的全面保障。

轻症赔付次数,同达尔文1号一样,都是最高的3次赔付,而且赔付比例也是7款产品中最高的,每次可赔付基本保额的30%。如果要是投保50万的重疾保额,那相当于重疾+轻症,最高可以赔付95万。

产品含有投保人豁免责任,也是复星联合健康公司的一大特色,含有投保人豁免,也就意味着最适合夫妻互投,这样享有的产品责任才能最大化,如果一方不幸得轻症,那就相当于两张保单全部免交后续保费。

2.年龄限制对比

康乐一生C的投保人和被保人的年龄限制除上表中的范围外,还有一点,就是交费期满不能超过70周岁。如果要是选择投保人豁免责任,那么投保人也不能超过50周岁。

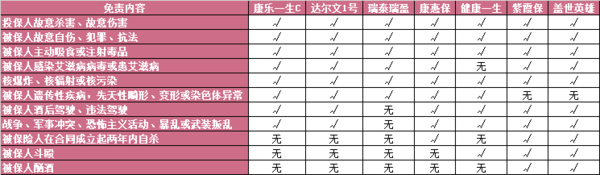

3.健康限制对比

康乐一生C在健康告知方面还是很宽松的,支持智能核保和邮件核保,所以身体一些小疾病,通过智能核保功能,还是可以轻松承保的。

但如果是乙肝病毒携带者或是肝炎类患者,可能会被拒保。另外,如果有医保代刷行为,且治疗的药品包含健康告知内的相关疾病,这类人群也是无法购买此保险。

由于现在的数据统计方式越来越多,千万不要因为一时的小便宜,而代刷医保,使自己留下患病记录,影响日后生活。

4.职业限制对比

5.关系限制对比

康乐一生C未成年人只能由其父母投保,成人投保范围较广,本人、配偶、父母、子女,只要满足年龄限制,都能成为投保人。

6.免责条款对比

康乐一生C的免责条款还是很宽松的,但要注意一点,被保险人酒后驾驶和违法驾驶时发生事故,如果达到赔偿标准,那保险公司也是不予赔付的。

7.保费价格对比

一款重疾险,在充分了解产品责任及优势的情况下,如果满足产品中各类限制,如年龄、职

业、健康等,那对于购买决定因素,影响最大的肯定非保费莫属。

本次保费价格分析,选取的是两种保障不同的方案——保障至 70 周岁和保障至终身。选择

交费的方式为每种保障方案下,最长缴费时间。具体分析如下:

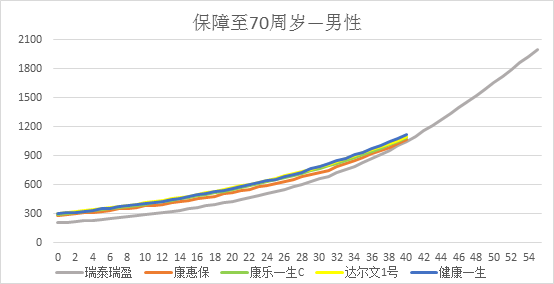

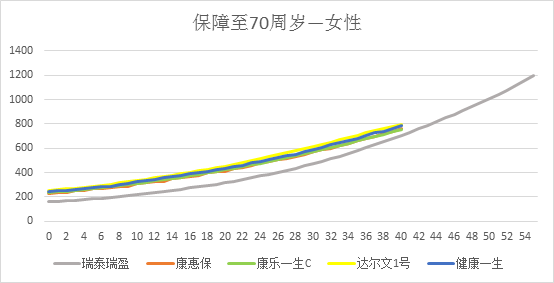

(1)保障至70周岁方案

a.年保费支出:

通过折线图可以直观的查看产品的保费情况,瑞盈年交保费最低,其他四款险种保费差距不大,但还是可以隐约看到,康乐一生C的绿色线条偏下。

在女性36周岁后,投保康乐一生C款,保费最低。

b.保费总支出(少):

男性保费总支出,在36周岁之前,康惠保支付最少,康乐一生C排名第二;

女性保费总支出,康乐一生C排名比较稳定,一直稳居第二位;

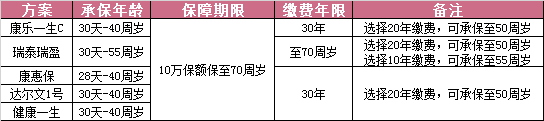

c.承保年龄范围:康惠保=康乐一生C=达尔文1号=健康一生<瑞泰瑞盈

从承保年龄范围来说,康乐一生C如果希望选择30年缴费的话,只能在40周岁之前投保,但是如果选择20年缴费方式,则承保范围可扩展至50周岁;

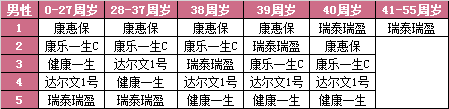

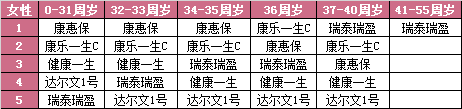

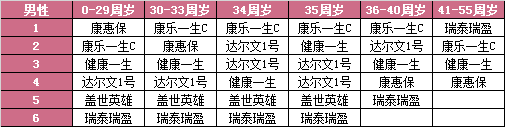

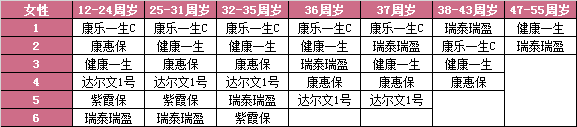

d.价格为先,适宜投保的产品:

投保保障至70周岁的产品方案,各年龄段最优产品如下:

康乐一生C在价格方面特别稳定,无论是男性还是女性的保费,平均都排在第二位,相对于轻症赔付次数比康惠保和瑞泰瑞盈都多出两次,而且赔付比例也高出5%,价格能有这样的表现已属不错。

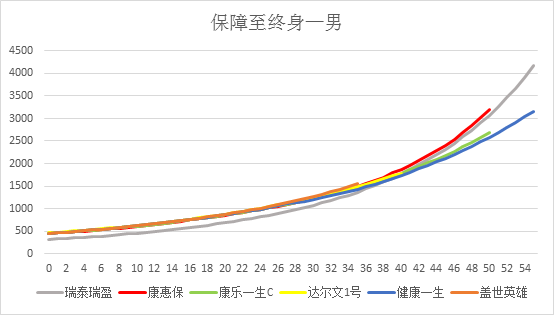

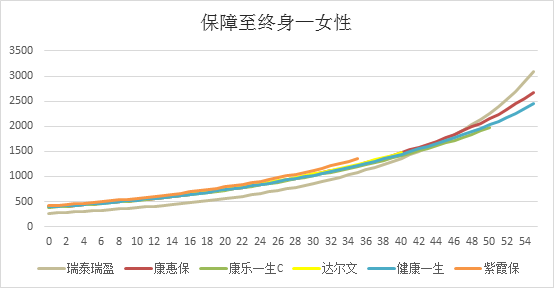

(2)保障至终身方案

a.年保费支出:

由图可知,男性方案中,康乐一生表现很稳定,年保费一直处于支出较少的第二名;

而女性方案,表现情况特别好,在缴费期限同为30年的5款产品中,年保费支出最少;

b.保费总支出:

在保费总支出排名与年保费支出排名相近,男性位列第二位,女性排名第一,最适合投保此方案;

c.承保年龄范围:盖世英雄<达尔文1号<< span="">康乐一生<< a="">康惠保=健康一生=瑞泰瑞盈

投保终身方案,0-50周岁人群均可选择30年的缴费期限,承保年龄范围较宽松;

d.价格为先,适宜投保的产品

投保保障终身方案,各年龄段价格最优产品如下:

对于男性投保终身方案来说,康乐一生C与健康一生都是很不错的选择,但是康乐一生C轻症责任比健康一生多出20种,而且赔付次数还多了一次,在价格差无几的情况下,推荐购买康乐一生C。

对于女性投保用户来说,在年龄承保范围内,无论年龄范围在哪个区间,都推荐购买康乐一生C。

四、产品总结

整理情况分析,康乐一生C产品优势在于:

1.轻症赔付次数、赔付比例高;最高轻症可赔付3次,赔付比例高达30%;

2.含有投保人多重豁免责任,适合夫妻互投;

3.投保限制少,支持健康告知;对于高风险人群和身体有些体检结果异常的次健康体,投保要求较少;

4.保费价格低。在同类消费型重疾险中,保费价格低廉,经济负担小;

适宜投保方案:

男性、女性投保首选:保障至终身,缴费30年的产品方案;但购买时,一定注意投保年龄限制,交费期满不能超过70周岁。

其次推荐保障至70周岁的产品方案,缴费方式依年龄限制与经济条件而定;