她理财 App

她理财 App

如何根据估值确定指数的买入点、买入节奏

一直以来,都希望打造一套交易策略体系,确定指数的买入点、买入节奏、卖出节奏。这样,只需要根据自己的交易体系操作,而不是根据情绪交易,做情绪的奴隶。今天似乎有了一点灵感,先写下来。下文以中证500指数为例说明。

1寻找资产估值的锚

在进行资产投资的时候,经常会听到一个词——低估。观察大V的发言,经常就是低估买入,正常持有,高估卖出。听起来很简单,可投资真的这么简单就太好了。要想在市场上获得超额收益,要么拥有非凡的洞察力,要么拥有极度的耐心,要么拥有惊人的勇气,总之,需要优于常人。

回到指数投资上来,选择什么作为指数投资的锚呢?在这里我选择PE/PB。之所以选择估值而不是指数点位,是由于市场上大多数指数是价格指数,没有考虑分红。此外,由于指数包含的公司会产生利润,长期看指数是上涨的,如果以点位作为估值的锚,会产生较大偏差。例如2016年的2638点与2018年的2638点虽然点数一致,但是估值是不一样的。所以用PE/PB作为资产的锚,既考虑了资产的价格,也考虑了资产的收益。

2指数投资的概率与赢率

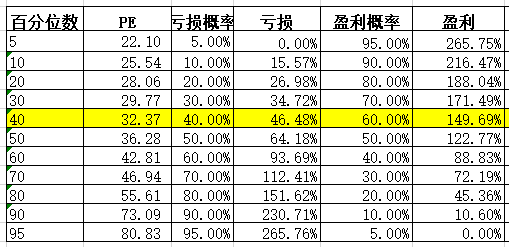

投资提倡的是要进行高概率、高赢率的决策。举个最简单的例子,有80%的可能获得300元,和有10%可能获得500元,我们会选择哪一个呢?按照经济学里面理性人的假设,显而易见是前者(80%*300>10%*500)。那么在指数投资里面概率和赢率都是用什么来确定呢?具体如下图所示:

赢率也也就是赢多少。比如说在PE=28.06时买入1元中证500,到大牛市PE最高值卖出(假设盈利保持不变),投入的1元,可以赚多少钱。在上面的例子中,如果PE=28.06买入,PE=93.01卖出,投入的1元可以赚:93.01/28.06-1=2.3145元。计算赢率需要确定卖出PE,才能知道收益是多少。

从上面的计算可以知道,要想知道指数投资时的概率和赢率需要获得该指数的历史数据,才能进行计算。

3确定指数买入点

一笔投资买入,既可能赔,也可能赚,只有在预期收益为正的时候才会开始投资。试想,50%的概率赔60元,50%的概率赚40元,我们是不可能投资的。因此,投资买入点的确定,必须保证大概率赚钱。

确定了指数买入的百分位,就可以知道指数上涨或下跌的概率;确定了指数的极大值、极小值,就可以知道指数最大的收益或损失(赢率或赔率)。同样以PE=28.06为例,其PE百分位为20%,根据指数估值的极小值和极大值可以计算指数的赔率和赢率分别为69.35%和231.45%。也就是指在PE=28.06买入,有20%的可能性下跌69.35%,有80%的可能性上涨231.45%,计算在此时买入的预期收益=231.45%*80%-69.35%*20%=171.29%。也就是此笔投资的期望收益为171.29%。

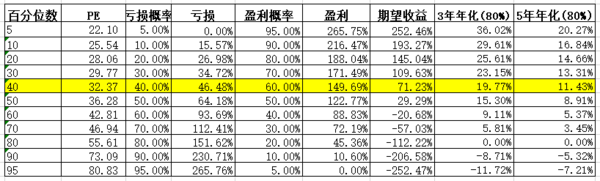

我们来到投资市场是为了赚钱,只有在预期收益为正时才会开始投资。如下表所示,大约在PE=36.28时(预期收益为29.29%)开始投资(建仓)才不会亏。

此外,我们也可以根据自己的预期收益率调整买入点,比如,预期三年或五年年化不低于8%/10%/12%/15%,等等,根据自己的预期而定。

假设在不同百分位位置开始投资,指数卖出的平均PE为全历史百分位80%时,各百分位位置买入的三年或五年年化收益率如上表所示。我们在选择指数买入点时需要综合考虑期望收益,三年或五年年化收益率。最终确定中证500的指数建仓位置为40%百分位位置,即PE=32.37。此时买入未来期望收益为正,三年年化或五年年化大于10%。

4确定指数投资仓位

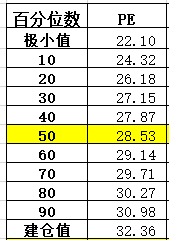

指数投资过程中的仓位控制是我一直想要解决的问题。在指数投资中,满仓时成本太高,漫漫熊市只能躺倒装死;太过于谨慎,牛市来了只有少量仓位,浪费了宝贵的资产积累阶段。目前我想到的方法就是根据指数估值确定仓位。以PE=32.36(全历史百分位40%)开始建仓,将22.10~32.36这一买入范围分为10档,逐步买入中证500,如下表:

注:此时的百分位与全部历史数据计算的百分位(全历史百分位)不同,此时计算的数据范围为22.10~36.27(买入范围百分位)。

如上表,在PE=32.36时,开始建仓,依次类推,在极小值时满仓。比如计划买入11份中证500,可以在每一档买入1份,就不会担心买太多或者太少的问题了。

需要注意的是,由于大熊市极端情况的出现,可能在买满11份时仍然会继续下跌。比如,截至目前中证500的最小PE=16.57,即使成本价在PE=22.10,指数还有可能下跌33%甚至更多。因此在做计划时留有余地,比如计划买15份,可以先买满11份,之后在PE<22.10< span="">时,再列出进一步的买入方案。

5测算指数投资收益率

根据估值确定买入点以及买入仓位的收益率,如下表:

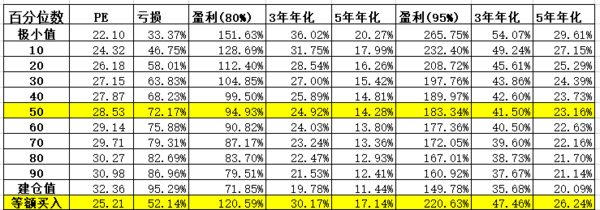

(1)假设买入11份中证500,每份数量相等

假设买入11份中证500,每份数量相等,分别买在百分位0%、10%、20%...90%、建仓值,那么平均成本在50%百分位,即PE=28.06,那么在PE=80.83(全历史百分位95%)卖出时收益率为183.34%,三年年化为41.50%,五年年化为23.16%。即使不是在最高点卖出,在历史PE=55.61(全历史百分位80%)卖出,3年年化收益率为24.92%,五年年化为14.28%。

(2)假设买入11份中证500,每份金额相等

假设买入每份金额相等,越跌越买,相同金额,买入的份额就越多,因此满仓时指数的成本下降更多,平均成本降为PE=25.21.在PE=80.83(全历史百分位95%)卖出的收益率为220.63%,三年年化为47.46%,五年年化26.24%。在历史PE=55.61(全历史百分位80%)卖出,3年年化30.17%,5年年化17.14%。

6需要注意的是

(1)需要根据每一个指数制定买入方案

每一个指数的分布是不同的,比如中证500和沪深300,二者PE有很大差异,因此需要“因地制宜”,不能期望存在一个万能的策略。

此外不同指数用来估值的锚也是不同的,一般来说周期性指数用PB估值更为可靠,宽基指数用PE估值更为可靠。

(2)足够多的历史数据

从上面的数据测算可以看出,无论概率还是赢率都非常依赖数据。如果指数的历史时间较短,得到的数据量较少,常有可能造成严重偏差。比如,根据10个数据设计的投资计划和根据1000个数据设计的计划,后者更可信。因此,如果指数存在的历史较短,需要谨慎使用。

(3)尽信数据不如没有数据

整个方案都是通过统计历史数据建立的,但是历史只能证明过去有效,对于将来是否还会重复,并未可知。所以,即使设定了投资计划,也需要根据当前的市场形势调整。不过这种调整并不是时时调整,而是出现较大时间间隔(1年以上)或者较大空间间隔(出现大幅下跌)开始调整。

(4)真正的风险是不可预知的

投资时我会尽量降低自己的预期,因为自己既没有充足时间跟踪资本市场,也没有超高的能力来研究资本市场,只好降低收益预期,获取市场平均收益。我将整个投资计划建立在95%的置信区间之内,但是熊市或牛市的疯狂是难以预料的。即使我的计划能够应对99%的可能,一旦剩余的1%极端情况出现,后果将不可想象。

例如,中证500历史PE最低为16.57,如果在PE=22.10(全历史百分位5%)满仓,指数还可能下跌33%甚至更多,岂不是很凄惨。中证500历史PE最高为93.01,如果在PE=55.61(全历史百分位80%)全部清仓,指数还可能上涨67%甚至更多,岂不是很懊悔。

没有抓住上涨倒是无所谓,但过早满仓,满仓下跌是很难受的,因此投资需要尽可能考虑到所有的情况,给计划留有余地。

7最后想说

仓位控制问题终于找到了一个初步解决方案,接下来就是充分实践验证的过程了,然后不断修正。

其实在这个计算的过程中,我最大的感受就是投资计划要根据自己的预期收益来确定,收益预期是三年年化15%/12%/10%/ 8%,计划的建仓值(开始买入点)有很大差异。

投资计划的制定,没有是非对错,只有足够适合,舒服就好。

只是用PE代替价格来计算盈利百分比,合适吗?

相同的PE,按你的方法盈利百分比是0。但相同的PE,价格不同时,实际盈利可能是任意正负值啊。

赔率15/10中的10是10元赌注?还是亏掉10元?

你说得有道理,我当时就是完全按照PE去计算了。如果要是按照PE买入,卖出,计算盈利收益率或者亏损来看的话,应该是按照买入的PE对应的指数点位计算盈利收益率。这样呢?

不过当初计算没有考虑那么多,找到PE对应的指数点位再去计算,有可能出现相同的PE对应不同的指数点位,这样增加了工作量。但是正因为对应的指数点位有高有低,所以大量数据下会回到均值。

有间的话我按照 买入的PE对应的指数点位计算盈利收益率 这个再算一遍。

是按照亏掉10元算的。

完整地叙述:

以丢硬币为例:

猜硬币游戏,10元为赌注,我一直猜正面,如果赢了获得15元,反面(我就亏了)就输掉10元,那么赔率是:15/10=1.5;

如果5元为赌注,我一直猜正面,赢了获得15元,反面(我就亏了)就输掉5元,这个时候赔率是15/5=3.

回到这里的投资来说。

如果一个指数历史最低点是100点,历史最高点是1000点,而指数点位是400点时(历史百分位为20%,这个数字是大量数据统计出来的)。那么在400点买入1元,我的预期收益为:

最大亏损:1*(400-100)/400=0.75元;最大盈利:1*(1000-400)/400=1.5元。

期望收益是:1.5*0.8-0.75*0.2=1.05元。这里是指,如果我在400点买入,那么80%可能性盈利1.5元,20%的可能性赔0.75元,预期收益就是1.05元

投资的赔率是:1.5/0.75=2

这样算还是比较容易接受,只是400点在百分位20%怎么统计出来?

其次赌注10元,假如手里只有10元,赢了获得15元,最后手里是10元-10元赌注+15元=15元,输了输点10元,最后手里是10元-10元赌注-10元=-10元,这样算?不对吧……

赌注10元,赢15元,最终手里资金为10+15,如果输掉,那么就是10-10。

就是赢了,不出赌注还额外得15,输了只出赌注10呗

所以,按价格的百分位来算和PE又有什么关系呢?这个计算根本没用到PE啊,关键还是PE和价格怎么联系起来

当时也没想那么多,后期算的话再改进吧。