她理财 App

她理财 App

瞠目 | 8.3%! 每个人的这个账户都有高收益!

关注这个专栏,一起学习各种干货知识

===================

这个收益率,你最先想到什么?我最先想到的是小她365天产品,预期回报就是8.3%。

那么我现在告诉你,有一个账户,基本每个人都有,而且每个人都拿到了这个收益率,你是不是惊呆了?这个账户就是养老保险个人账户。看到论坛不少财蜜才讨论缴存了多少年社保,我就顺便去查了一下社保对账单,发现过去两年的养老保险个人账户利息收入惊人,之后就查了一下新闻,然后被一个数据吓呆了,2016年2017年社保养老保险个人账户的记账利率高达8%!这个数据吓呆你了吗?我是惊呆了,我们买理财,买基金,最后竟然是社保胜出!

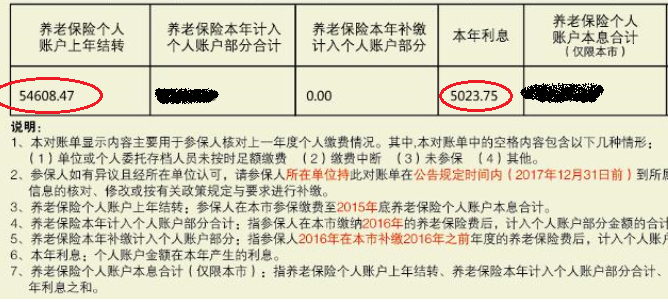

有图有真相,上年结转五万多,当年利息五千多

是时候给大家来个社保的科普了。

1)社保中的这两笔钱,属于你,而且是有利息收的。

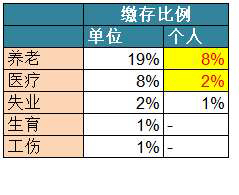

社保是我们常说的五险,“一金”指公积金,其实不属于社保内容,本篇主要讲社保。我们看一下社保险种和缴存比例:

上图比例以北京为例,各地区比例略有差异。企业为员工缴存的是五险,个人需要缴存的是其中的三险,其中养老保险和医疗保险,是有个人账户的。就是说,这两笔钱是肯定属于你的,不管何时可以取出,都是属于你,而且,是有利息的!

利息怎么算?

养老保险个人账户——《社会保险法》规定,养老保险个人账户记账利率不得低于银行定期存款利率,免征利息税。记账利率,就是养老保险个人账户的利息收入咯。2015年以前的养老保险个人账户利率,一般是同期银行存款利率。然而2016年开始有了变化,新的规定是“记账利率应主要考虑职工工资增长和基金平衡状况等因素研究确定,并通过合理的系数进行调整,每年由国家统一公布”。而2017年公布的记账利率高达8.31%!2018年是8.29%!惊呆了有没有?!同期银行理财的利率大概在5%,三年期银行定期存款利率是2.75%。

医疗保险个人账户——这个账户的利率比较低,按银行活期利率计息,不过依然是很划算的,因为和养老不同,医疗保险个人账户有两个来源,分别是个人缴存+部分单位缴存。以北京为例,每个月个人缴存2%的医保+0.8%单位缴存的医保划入个人账户,就是说如果缴存基数是10000,那么每个月划入个人医保账户就有2%个人缴存+0.8%单位缴存=2.8%=280元,而且单位缴存部分划入的比例随着年纪增加而增加,35周岁以上划入个人账户的就是2%个人缴存+1.4%单位缴存=3.4%了。缴纳的钱返给你,还多赠送一部分单位缴纳的,又能报销医疗支出。还有比社保的医保更加划算的保险吗?北京医保的钱可以取现金,存在账户里虽然有活期利息,但是不划算啊,尽早取出。这里有一份攻略。https://www.talicai.com/post/472516

2)养老保险个人账户余额怎么变化的?有意义吗?

必须有意义啊。天朝现在的退休金制度是社会统筹与个人账户相结合。

退休金计算公式=基础养老金+个人账户养老金

基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%

个人账户养老金=个人账户累计储存额÷计发月数(网上可查询每个年龄段对应的计发月数)

换言之,影响退休金高低的三大因素是:个人账户余额、缴存年限、退休城市社平工资。这三个越高,退休金就越高。所以,个人账户余额当然也是很关键的。

那么这个余额是怎么变化的?

每一年,我们都可以查到社保对账单,个人账户计入的资金包括三部分:

A、上年结转:即上一年的本息合计金额

B、当年缴存:即当年养老保险个人缴存部分,一般是基数的8%

C、本年利息:通常是上一年本息合计*记账利率+当年缴存*活期利率。

当年本息合计=养老保险个人账户余额=A+B+C

所以,如果每年的记账利率达到8%的话,

那么效果是很惊人的,每9年账户余额就翻一倍,每年缴存还源源不断计入。整体来说,对缴存职工当然是有利的;另一方面,对养老金运营机构是非常有压力的,只期待国运越来越好,真正给大家造福。

3白话,交社保到底划不划算?

必须划算!

利好一:合理减税。

社保个人缴存部分,是在税前扣除的,举个例子,每个月社保个人缴存2000元,你的工资个税税率20%,那么社保那部分就直接节省了20%的个税。换言之,这两千如果你不交,那么到手也不过1600而已。你要说,我们公司本来就避税……但这个能有多长久呢?天朝虽然现在有空子可钻,以后可未必,而且,我们必然是往越合规的公司跳的。此外,叠加一线城市个税的附加因素(积分落户,买房,摇号等),就拿北京来说,个税缴纳金额是办理工作居住证的重要参考因素,而工作居住证俗称绿卡,持有人有效期内拥有等同本市户口上学和买房等权益。所以,既然多缴社保可以合理减税,又有这么多附加价值,何乐而不为。

利好二:强制储蓄。

坚持工作,以后退休有保障。这个前提当然是建立在坚持缴纳社保的基础上。每个月攒工资的8%到养老保险账户,尽管可能是不够我们退休时的花销,但社保依然是最划算的养老保险。叠加第一部分的高记账利率,至少,不用担心通货膨胀了。可能对于一部分人来说,养老保险的收益是比不上他自己理财的收益,但对大部分人来说,这样的强制储蓄手段,还是可以解决许多社会矛盾。这是为什么社保是要求职工强制缴纳的。许多商业养老保险,其实也是强制储蓄的一种,算下来的收益率肯定不会到8%。

总结下来就是:

你能做到30年如一日每个月攒钱吗?如果不能,请缴纳社保。

即使攒钱多年如我,我也不敢保证以后30年每个月都存一笔钱,所以我会坚持缴纳社保。

还有一些问题:

1、不交社保,公司的缴纳部分给我更划算好吗?

看了第一个图就知道,公司每个月给你发一万的工资,实际上公司要付掉将近1.4万的现金支出,多的将近40%,都是给社保统筹账户做贡献,这部分钱现在不属于你,将来也未必属于你。所以就有人觉得这部分钱发给我多好啊。就问一句,这个可能吗?社保是强制缴纳的,对职工和企业都是一样的。合规的企业不会这么做,被举报了会面临处罚,不合规的公司可能会做一部分,但对职工本身,是短视。所以,这个问题就不要想了。划不划算应该考虑个人缴存部分给自己带来的最终回报。看了这么高的利率,是不是完胜市面上n多理财产品?

2、怎么样让退休金更高一些?

三个因素,高社平工资+长缴存年限+高个人账户余额。

缴存年限和账户余额很好理解,就是缴存年限长,缴纳基数高(个人工资高),那么这两项就不会低。不过高社会平均工资就不太好理解了,这里说的是办理退休城市的社会平均工资,我们重点说一下这个。

前提规律是,城市越大社平工资一般越高。怎么样才能做到呢?本地户籍的就不用说了哈,本地户籍本地缴纳社保,以后肯定在本地办理退休。就说外地户籍,例如北漂沪漂等,户口不在当地,怎样才能满足在当地办理退休的条件。

几种情况:

情况一:外地户籍北京工作,一直在北京缴存社保满15年一直到退——在北京退休。

情况二:外地户籍多个城市工作,累计缴纳15年,其中在北京缴存满10年,且退休时保险关系在北京——在北京退休

情况三:外地户籍多个城市工作,累计缴纳15年,没有一个城市缴纳满10年——回户籍所在地退休

情况四:先在北京缴纳满10年,之后去天津工作缴纳10年,最后又去上海工作缴纳7年直到退休——在后一个缴纳满10年的城市即在天津退休

所以,换城市很潇洒,这些因素也可以顺便考虑哦。

举个例子算一下不同城市退休的退休金差异安

小A,女,缴纳社保35年,25岁工作60岁退休,缴纳基数10000元,退休时个人账户累计余额336000(利息没算)

如果在北京退休:

退休金=基础养老金+个人账户养老金

基础养老金=〔退休时本市上年度在岗职工月平均工资×(1+本人平均工资指数)〕÷2×本人全部缴费年限(工龄)×1%=(2017年北京社平工资¥8467*(1+本人平均工资指数10000/8467))/ 2*35年*1%=¥3230

个人账户养老金=个人账户累计储存额÷计发月数=336000/139=¥2417

计发月数是全国统一的,目前退休年龄60岁、55岁和50岁计发月数分别为139、170和195个月

所以小A在北京办理退休,退休后每个月退休金为¥3230+¥2417=¥5647

如果在另一个城市呢,例如她一直在河北工作35年到退休,缴纳基数依然是10000元。

河北2017年社平工资4367(数据来自网络)

基础养老金=(¥4367*(1+10000/4367))/ 2*35年*1%=¥2292

个人养老金=¥2417不变

同样工资水平不同退休城市,河北退休金为¥2292+¥2417=¥4709,比在北京退休减少约20%。

附一个小提醒:

关注自己的社保状态——去当地社保官网注册查询你的社保对账单和每年利息,这笔钱真的不少,收益还惊人,不要忘了哦。

此外,可以看出不考虑通胀,退休后的收入只有正常工资的50%左右,要保持退休前的生活水准,还是有很大压力的,所以,建议大家除了正常缴纳社保,也要额外储蓄,为更好的退休生活做准备!

学习了,涨知识 ,打赏

,打赏

收藏收藏。

我现在是自己交,广州这里是每个月固定交多少钱,可能每年会调,养老的是20%,可能每个地方不同,医疗的话还有大病医疗什么可以选

子期姐,这个怎么查,在哪查呢?从来不知道自己账户有多少的走过

当地社保官网

好的,我查查,谢谢

干货干货!原来我以为最没用的钱居然有这么多利息~~不过以后的养老政策,能让我们这一代安稳到退休的时候取到这笔钱吗。。。现在都说以后zf会把养老的压力放个人身上了

所以我说期待国运越来越好

总归是一个好的信号

总归是一个好的信号

养老保险肯定可以的呀,我08年就帮同事办理过

有需要尽快咨询相关部门哈

可以的,联系北京社保局办理养老保险个人账户转出,再到当地社保局办理转入