她理财 App

她理财 App

12月投资账户分析及操作

1目前市场的估值情况

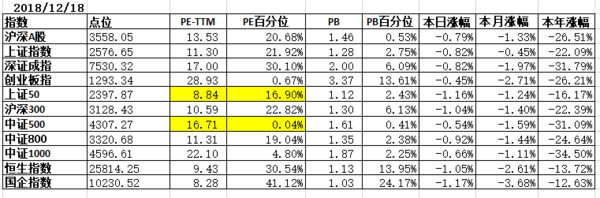

(1)宽基指数

本月(截至2018年12月18日)指数普跌,但跌幅也不大。需要注意的是本月中旬指数成分股有调整,指数估值有所变化,其中上证50和中证500指数估值出现了较大变化。其中上证50指数11月底的PE为9.17(PE百分位=22.73%),现为8.84(PE百分位=16.90%),PE估值下降3.6%;中证500指数11月底PE为18.79,现为16.71,PE估值下降了11.07%。后续再买入重点关注这两个品种。

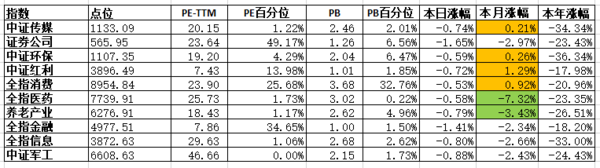

(2)行业/主题/策略指数

行业指数方面,全指医药受到“带量采购”的影响下跌最明显,跌幅7.32%,同时养老产业指数中由于包括医药行业,下跌3.43%。上涨的指数中,中证红利以1.29%拔得头筹,其次前期超跌的中证传媒和中证环保在如此差的大趋势下居然有些微涨幅,不知道是不是否极泰来的前兆。

总的来说,12月仍然是以“跌”为主题,且市场成交量也极为低迷。这个阶段,不愿意卖,不敢买,冷冷清清。此外,外围市场也是跌跌不休,美股摇摇欲坠,欧洲兵荒马乱,原油跌跌不休,危险中孕育着机会。

2基金定投总结

(1) 我的基金定投

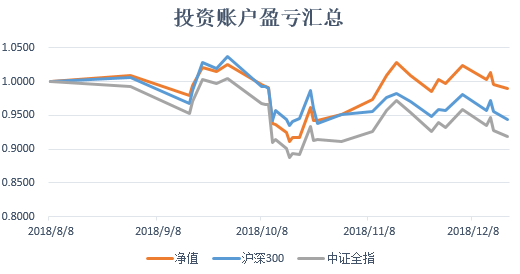

投资账户浮亏17.41%,12月涨跌幅0.75,跑赢同期沪深300指数和中证全指,跑赢幅度为4.89%。从上图看出,目前沪深300指数点位低于8月初,但是账户净值下降幅度并不大,这可能就是不断买入摊薄成本的原因吧。

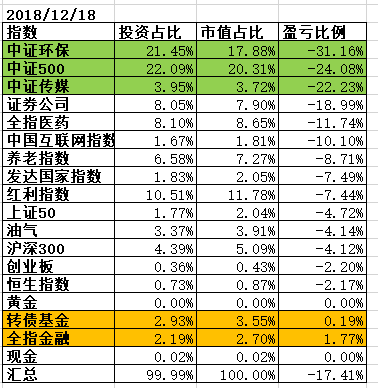

(2)账户盈亏分析

亏损前三名中证环保、中证500、中证传媒。前两名的投资占比为43%+。

中证环保作为行业指数,在我意识到占比过多的时候就停止投资了,后续也不会再加了。

中证500也是重仓亏损,之前不打算加仓了,但是前一段时间经过计算,发现PE=17买入,牛市山肩(PE=55.61)卖出,五年年化能达到25%。一句话,太便宜了,我还是继续买吧,如果还是这个估值,买到25%的仓位。

盈利指数有两个,转债基金和全指金融。今年全指金融一直比较坚挺,虽然占比不高,但是万绿丛中一点红,增加了一点好心情。

值得关注的是可转债基金,在熊市跌幅小,中证转债指数年初至今的跌幅只有0.05%,但是可转债与正股相关较高,牛市涨幅却不会少,以后会加大转债基金占比,在不减少太多收益的情况下,降低组合波动。

(3)操作逻辑

12月截至目前买入品种包括:4份油气、1份医药、0.95份上证50、0.5份养老、0.5份恒指、0.5份发达国家指数。

本月买入4份油气。上一次买如华宝油气还是在2017年8月,作为懵懵懂懂的小白,买到了低点,最终成本价0.5115,,卖出均价在0.5873,小赚了一笔。后来华宝油气一度涨到了0.745,算是卖飞了。最近两个月华宝油气跌跌不休,走出16个月的新低,开始入手。

其他指数都是在跌幅较大的情况下买入的。

3后市操作

根据当前估值以及账户仓位分析,后市的主要操作:

(1)宽基指数

上证50最近开始补跌,账户仓位低,大幅加仓;

中证500重仓亏损,但超跌继续补仓,PE<18,仓位加到25%;

海外市场指数,轻仓,下跌买入,否则无操作。

(2)行业/主题/策略指数

油气,0.5以下买买买,需要注意节奏、控制好时间和空间。

转债基金作为债券类基金可以提升配置比例,降低投资组合波动性。

医药养老,估值较低,但仓位较多,超跌买入。

中国互联网指数,下跌继续买入。

红利类指数基金,仓位适合当前估值,不操作。

环保+证券,重仓亏损不操作。

消费,等待低估买入。

总的来说,目前估值与仓位不匹配的主要是大盘宽基指数,这个是重点买入品种。此外油气作为近期超跌品种,比较便宜,买买买;转债基金降低投资组合波动性,在牛市又可以跟上涨幅,也会买入。其他品种仓位适合当前估值,谨慎操作。

4最后想说

还有7个交易日,2018年就要收官了,今年账户亏损已经板上钉钉了。2018年真的是将必要支出外所有的钱都投进了股市,投资金额较年初增长了163%。熊市可真是攒钱的好时机啊,买进去就被套牢了![[惊]](https://static.talicai.com/emoji/talicai/emot09.png) 。

。

现在的A股真的很便宜,现在的投资环境确实比较危险。需要思考的是,如何在保证自己活下去的前提下积累更多的筹码。划重点,先要活下去。

要活不下去了 所以补不了仓

中证红利在熊市跌的少,牛市来了发力不行,历史百分位5%(PE=6.29)买入,历史百分位80%(PE=12.73)卖出,五年年化15%左右,现在估值也没到6.29这么低,所以预期五年年化收益率12%左右就已经不错了。不过加上4%股息也不错啦。

周期性指数一般弹性比较大,在牛市能跟上涨幅。还是要配点的,他们的作用主要是进攻。可以配置比例比较少,便宜了就来点。底仓+网格比较好,最适合震荡市了。

创业板指数弹性比较大,以后可以加大这个指数配置,减少行业指数。

先打赏。这么快出来了

丹丹说的是12月还有10来天呢,记录这么早吧?

珊懂我

现在中证红利PE还没有那么低,我假设的是平均成本。我一路买下来现在平均成本在PE=8.18,五年年化不到10%,加上股息率应该能达到13%。所以现在不买了。

企业自身盈利的增长就在估值(PE)这里面了,其实主要是不确定最终牛市会有多疯狂,比如07年是大盘股疯狂,14年是中小创疯狂,以及在卖出的价格。我的预期比较小,所以我假设的是在历史百分位80%(PE=12.73)的时候卖出的。但是如果在历史百分位95%(PE=39.02)卖出,三年年化68%,五年年化36%。