她理财 App

她理财 App

2018,我的财务大盘点

2018年是我理财观念突飞猛进的一年,从以前的银行定存、余额宝发展到现在各类p2p、股票、基金、可转债、国债逆回购,都有涉猎,坚持每天记账,每个月做预算,月底总结复盘,坚持下来虽然战果一般,基金股票亏了2万多了,但从中学到了很多,获得了很多经验和教训,感恩小她,让我快速成长。

1.2018年收支结余一览表

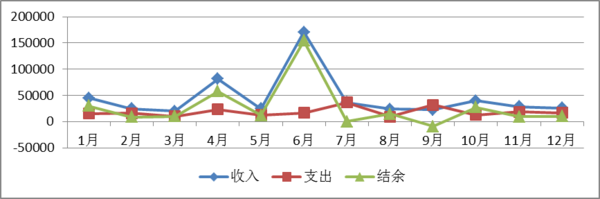

2.2018年收支结余折线图

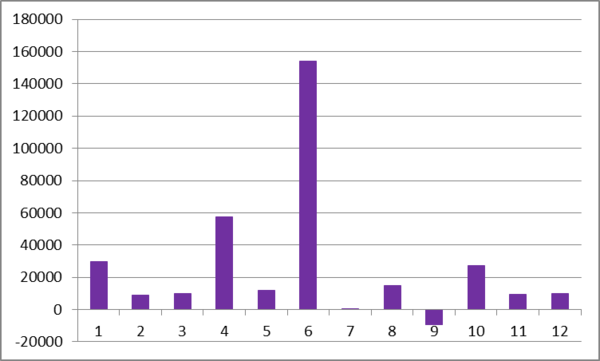

3.分月结余柱状图

分析:总体结余率59.7%,对自己“节流”能力很满意,结余率低于30%的分别是7月和9月,7月结余率0.47%,主要是爸爸妈妈和弟弟来北京看病、宝宝报课外班,支出3.6万;9月结余率更是前所未有的:—40.71%,仍然是宝宝的功劳,果然宝宝就是个碎钞机啊!

整体看完后,来分类捋捋收入和支出。

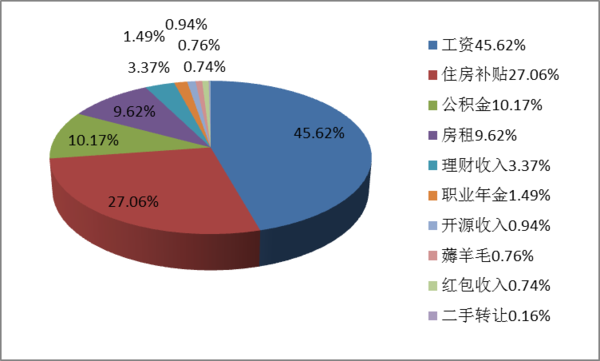

4.收入明细

分析:老公去年辞职创业,今年一年都没有收入,仅靠我一个人做到这样已经很满意了,但是收入结构不合理也是很大的问题,我的工资、住房补贴、公积金、职业年金等职业收入占了总收入84.34%,房租收入占9.62%,理财和开源收入加起来仅占4.31%。由此可见工作还是我的衣食父母,目前还没有能力靠理财养家,财务自由任重而道远啊!2019年我单位取消了双工资和年终奖,住房补贴、通讯补贴也没有了,收入会大大减少,我要努力开源节流,弥补职业收入降低带来的影响,现在能想到的是下半年宝宝上大学以后搬到小房子去住,把大房子出租,我查了一下,每月租金1.3万左右。另外宝宝上大学后我再想办法做些兼职,路漫漫其修远兮,我将上下而求索!

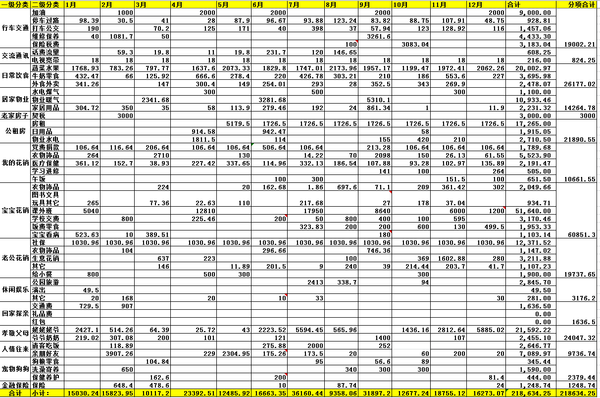

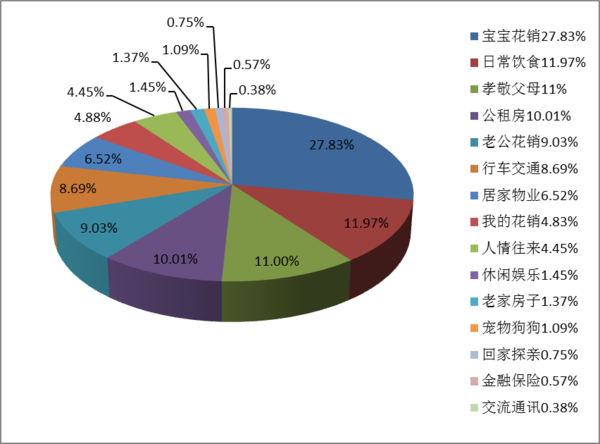

5.支出明细

分析:宝宝支出当仁不让遥遥领先排名第1,因为今年宝宝上高三,报了两门一对一和小班课,花费比较高,2019年仍然省不下来,上半年小班课会继续,下半年刚上大学会添置很多东西,新衣服、手机、笔记本电脑,如果去外地上大学支出会更多。暑假还准备带她出去一趟,再报名学个车。

饮食支出11.97%,恩格尔系数够低了,按网上说的应该达到富裕的水平了,可是我怎么完全没感觉呀,只觉得这一年过得好苦呀!连菜场自由都没达到,省来省去就是省我自己, 我自己全年花销仅一万元。

孝敬父母2.4万,这个是该花的,老人年纪一天比一天大,身体也不好,能多尽点儿孝心就多尽点儿吧。

公租房花销2.1万有点儿浪费,只有我父母在那儿住了两个月,性价比很低,所以我准备明年宝宝上大学后我和老公搬去住,把现在的大房子租出去,这样就盘活了房产。

休闲娱乐占比非常低,只有1.45%,主要是宝宝上高三,没时间出去玩儿,2019年会加大这部分的比例。

保险占比更低,只有0.57%,因为我和老公年轻时候没买,现在年纪大了没什么可买了,只有意外险。宝宝有意外、医疗和重疾,额度很低,19年她满18岁以后我会给她加一部分。

最后来盘点下自己的资产分布。

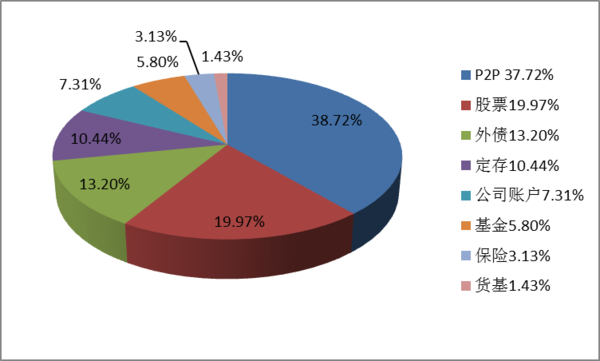

6.资产分布图

P2P占资产总额的37.72%,心里还是有点儿惴惴的,2019年到期后我会减少到20%;股票维持20%不变,坚持打新股,期待我也能有所收获!进一步加强基金学习,基金投入加大到20%;外债是我弟弟开店、我小姑子买房找我们借的钱,占比10%;银行定存到期后买入银行理财,占比10%;尝试购买国债,占比10%,其它10%。

小结和展望:2018年收入支出结余都比较满意,遗憾的是老公的公司没有收入,整体经济形势不好,产品又缺乏竞争力,2019年仍然不乐观。我爸爸妈妈工资很低,身体又不好,我是长女,他们的医疗养老我责无旁贷,现在一家五口就靠我一个人在养家,压力有点儿大,万一我有点儿问题他们怎么办?所以今年我要加大保险投入。除了做好本职工作外,需要加大开源节流的力度,2019加油!

(本文框架参考了去年年初我在另一下理财论坛看到的文章,特此致谢!)

姐姐的财务分析做得太棒了。