她理财 App

她理财 App

你最需要的理财知识,拿去!

小喵在喜马拉雅买了北大金李的财富课,已经听了14节课,来个阶段性总结。

01 生命周期理论

人的一生划分为依赖、成熟和退休三个阶段。依赖期,无收入;成熟期,收入高峰;退休期,收入减少。

金李老师讲到:好的财富管理,会使用各种金融手段和工具,尽可能在时间和空间上进行资源的挪移,使得整个生命周期中的消费尽可能平滑。个人财富应该追求“平稳略有上升”的消费曲线,这才才能获得最大满足。

02个人财富金字塔

个人的财富金字塔划分为三个层次:

第一层,也是最底层,应配置流动性强的资产,用于满足“温饱”需求的钱。

第二层,中间层,应配置以安全性、抗风险性强的资产,为“小康”提供保障性的支持。

第三层,在塔尖的部分,则是配置收益性资产,他们的目的是为实现更多的财富增值、积累提供支持。

03家庭资产配置工具

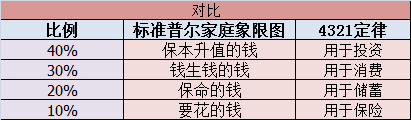

金李老师在课程中详细讲了标准普尔家庭象限图,即把家庭资产分为四个账户: 要花的钱,保命的钱、保本升值的钱、钱生钱的钱,各占家庭资产的比例为10%、20%、40%、30%。

*其他资产配置工具

4321原则

(4)收入的40%用来投资。作用抵御通货膨胀,使财产保持增值;

(3)30%用来消费;

(2)20%用来储蓄;

(1)10%用来买保险;

三三原则

三分之一的流动资金用于应急;三分之一通过投资,获取较高收益;三分之一用于保险,获得家庭人身财产保障。这一原则与金李老师讲到的个人财富金字塔是对应的。

看得小喵晕头转向,来个表格对比一下:

对比之后,发现各个家庭资产配置工具都殊途同归:消费、保险、储蓄、投资,差别在于比例的不同。

小喵已经无数次看过这些原则,但在使用时发现,并不能直接套用。如标准普尔家庭象限图中,10%用于消费——小喵家庭年收入60W+,若10%用于消费,即6w+/年,百分百的不够花啊!4321定律,30%用于消费——即18w/年,接近实际情况,但10%用于保险——即6W+/年用于保险,个人觉得实在太高,尤其是在中国,投资性保险实在不太给力。三三原则,三分之一用于保险——更觉得不科学,查过之后才知道这一原则好像是中国人寿广东分公司专家提出的,好吧!

无论是标准普尔象限图,还是“4321”原则,“三三”原则,都需要量体裁衣地去看待,不直接套用工具的建议。需要结合构建财富金字塔的基本思路,在参考标准普洱家庭象限的基础上,依据个人或家庭自身情况和对于金融产品的认知程度,制定适合自己的财富管理配置方案。

当听到这一段时,茅塞顿开!

家庭资产配置工具的价值在于指导我们要配置不同功能的账户,以对于应对不同的需要,而非完全套用其比例。在使用过程中,必须要结合自己的实际情况来具体操作,只有这样,理论才是有生命的。

谢谢亲爱的

赞赏

赏加关注