她理财 App

她理财 App

格格支招——投资理财:临渊羡鱼不如退而结网

格格支招——投资理财:临渊羡鱼不如退而结网

文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

格格最近攒钱有点猛哈,也收到一些财蜜发给我的私信,大多数是在问,一方面被小她的高收益所吸引,一方面又害怕踩雷,所以纠结。对些,统一给出一些自己的看法,供大家参考:

一、做好风险评估,别人的经验只是别人的,自己要对自己的金钱负责

自从去年打破“刚性兑付”之后,很多原来保本的产品其实已经不保本了。

自从去年集中爆雷之后,也让很多人受伤,也让更多的人不再去相信网贷。

自从股市暴跌之后,也有不少人一夜回到解放前。

自从基金行情急转之后,也有不少人开始怀疑定投是否还要坚持。

身边有人一下子雷了上百万的,也有碰到限额提现的,十几万块钱,每天回来几十、几百的。

当然啦,也有笑咪咪地享受着网贷相对高的收益的。

对于理财来说,别人的经验或是教训,其实并不一定适应于你。

那天在群里听说一个新手前两天刚入市,运气不错,买了一支股,第二天便来了个涨停,后悔说是买少了。

嗯,我说,新手炒股,十之八九会先赚些的。

其实理财不能全凭运气吧?你有没有了解到某种理财方式的风险?有没有对自己的风险承受能力有个正确的评估?

有人说,我投资理财就一个原则,不要亏本,收益越高越好。

呃,我也这么认为,可是我们真能做到如此吗?事实上是并非如此!如果有这么好的东西,那大家岂不是都共同富裕了?

所以我建议各位财蜜,在涉足一个行业之前,首先对自己的风险承受能力做一个评估的好!

其实关于风险承受能力有很多题目可以测试的,不过总体来说,无非有以下几个原则:

1、年龄因素:个人认为年龄因素各人其实也有所不同,建议跟自己的事业成长期相结合。如果随着年龄的增长,收入减少了,那么这一项风险承受能力就会承之降低。

2、可用于投资的占比:一个人月薪10000,但还房贷车贷就要还去6000;另外一个月月薪5000,但吃住不用花钱且没有贷款压力,那么自然前者的风险承受能力要低于入者。

3、投资该项的目标是什么?是为了攒教育基金,还是为了提高生活品质?

4、投资期限多长?如果长就伴随着更高的收益,同时也可能会面临更大的风险期。

二、了解一下大数据,再决定自己的取舍

虽然2018年网贷的负面新闻确实比较多,但是我们不妨来看一些大数据,然后再去做一个合理的判断吧。

1、2018年全年网贷成交量为17948.01亿,累计成交量已经突破8万亿。

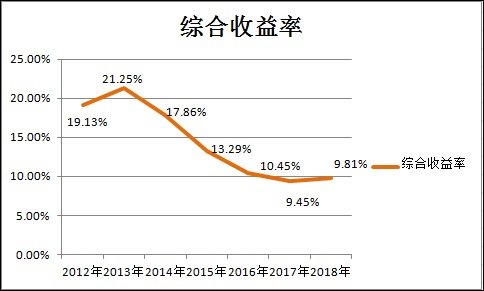

2、综合收益率:2018年为9.81%,附上从2012年以来七年间的变化图。

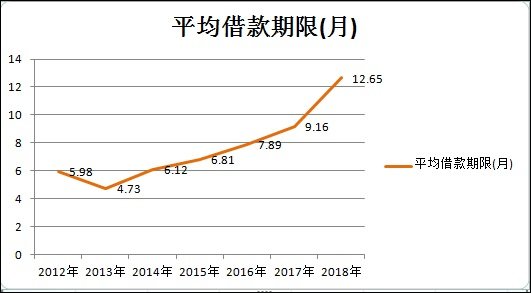

3、平均借款期限:2018年平均借款期限为12.62个月,附上从2012年以来七年间的变化图。从图中可以看出,期限是逐年增长的趋势,因为期限越长,收益越高,所以我觉得这个是主要原因。

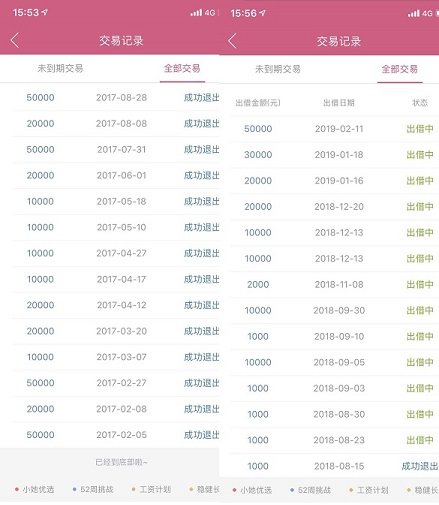

4、小她的产品体验:

自从小她和好规划分离之后,就开始全部转战到小她,最早一笔是2017年2月5日,距今已经有2年啦。最近一笔是2月11日,节后第一个工作日存的50000。其间基本上每个月都有攒钱,未曾间断。

这么多笔,从未发生过逾期情况发生。有时候在小她里看到有财蜜说到期的,绝大多数也是因为非工作日的原则,而且本来一直承诺的回款就是1~3个工作日吧,如果碰上春节这样的长假,财蜜们也应该有所心理准备不是?所以应该做好提前的规划,避免假日资金站岗。

三、投资理财:临渊羡鱼不如退而结网

以上就是我对这个问题的一些理解。

其实说到底,投资理财毕竟是自己的事情,无论是人云亦云,还是羊群效应,其实都不应该是我们应该有的态度。

如果因为一个投资而天天让你夜不能安寝,那我倒奉献,不投也罢。至少能够保住本金,每天睡个安稳觉吧!

如果打算接触,那么就提前做一些功课。所有的投资都是有风险的,只要在风险可控范围内,那么去搏取相对高一些的收益,又有什么不可?

2019年,又了一个新的开始,格格祝小她财蜜们,都能打到适合自己的方式,并且不断优化组合,个个都能实现自己的理财目标哦~

如果喜欢旅行美食,请关注【专栏】格格旅行&格格美食

如果喜欢投资理财,请关注格格支招,为您答疑

如果既想要眼前的不苟且,又想要诗和远方,当然是两个格格专栏,全部关注啦!

确定性感 ?

?

去年大盘低迷,装死性双倍定投,今年开始收获,特感谢那段时间那种能扛得住的感性!

果然手机打字错别字多

在理

点赞➕收藏➕打赏

打赏200

感谢贡献好内容,本贴入选2019.02.16日每日精选,已打赏200请笑纳!

欢迎关注@童儿 关注@每日精选

好久没看见格格了,打赏打赏

很会理财的小妹妹