她理财 App

她理财 App

千万别把百万医疗当救命稻草!银保监都忍不住来辟谣了!

互联网保险最早期的产品以意外险为主,我亲眼看着10万意外身故残疾1万意外医疗这样的意外险,价格从200一年到100,从100到60,从60到35,最终从35降到了25。25基本上已经达到市场价格的底线了,所以不太可能有更便宜的意外险出现了,到此为止,大家已经放弃了意外险价格竞争这一块。25元一年的意外险就是小蜜蜂啦,大家可以给家里除了孩子意外的所有人买一份小蜜蜂

最近这2~3年,沪两旺大咖们竞争的产品主要集中在百万医疗。百万医疗为什么能这么火?因为它的价格跟意外险一样非常的便宜,每年的价格就是两三百块钱的样子,但是动辄两三百万三五百万的这种保额是让大家无法拒绝的。在这么便宜的背后也是有一些问题需要注意的:

1、首先这种百万医疗的免赔额都特别高,一般都是1万块,当然王者医疗十个意外他的免赔额只有5000。

2、其次它对治疗手段有一定的限制,只有住院才能进行报销,如果是门诊产生的医疗费用是不可以报销的。

3、最后所有的百万医疗都是一年期的[目前虽然有一些说是可以保证5年或者6年续保的,但是非常少可以忽略不计。]他后续的续保是一个非常严重的问题。

今天早上银保监的微信就发了一篇风险提示大概是这样的,我截个图:

知道了百万医疗保费便宜背后的原因,

那么银保监又说了什么来提醒大家?

小她保接着为你解答!

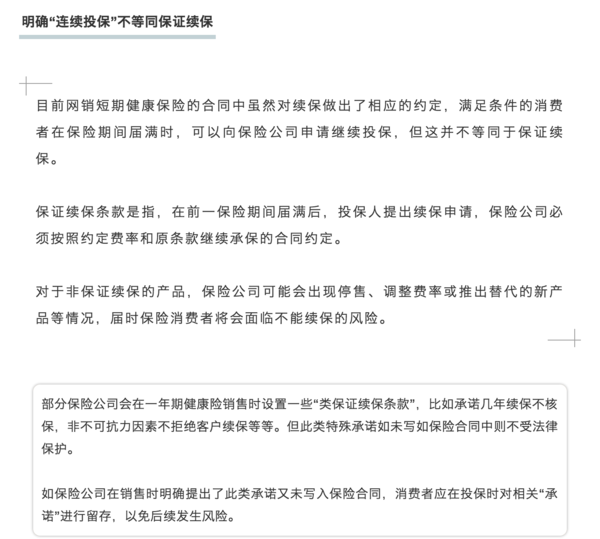

我想这部分已经说的非常清楚了,连续投保、可以投保,都不等于保证续保,保证续保必须是一个明确的条款写在保险合同里面才会受到法律的保护,在任何宣传材料上的连续续保可以续保,都不能等同于合同里的保证续保。

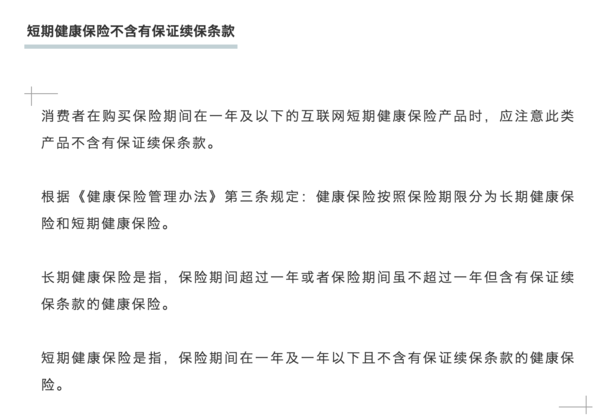

这部分就是所有的这种短期健康险都是不含有保证续保条款的,大家可以看到长期健康保险,指的是保险期间超过一年或者保险期间虽然不超过一年,但含有保证续保条款的这种健康保险;短期健康险指的是保险期限在一年及以下且不含保证续保条款的健康险。这里面特别的说一下众安保险的尊享一生,众安保险是一家财产险公司,根据我国法律规定财产险公司是不可以设计长期健康保险的,也就是说众安的产品肯定不能保证续保的。

赵小姐一直的观点呢,就是这种百万医疗可以作为你已经有重疾险和社保的一个补充,起到一个锦上添花的作用,但是百万医疗绝对不能作为你唯一的救命稻草。

为什么一定要买重疾险?

我推荐的重疾险都是这种保障到70岁也好,保障到终身也好,都是这种长期的产品,你和保险公司签一旦签订合同,哪怕它这个产品以后不再售卖,也是新的人不能继续买了,但是你已经买了这个产品,保险公司必须按照合同规定,保障到你们约定的结束时间。除非说你个人放弃缴费或者是去退保。

但是这种百万医疗呢,随时有停售可能,然后你就买不了的。大家都知道这个健康险是有健康告知的,如果你现在还说身体还不错,买3年5年这种百万医疗,等到你35岁或者40岁的时候,你身体有个什么问题,突然不好了,那么那个时候你再想买重疾险。那么对不起不卖给你了。

为什么觉得重疾险比医疗钱贵呢?

大家平时关注的都是保障到终身的重疾险,但是医疗险却是一年期的医疗险,你用一个保障终身的重疾险的价格去和一个一年期的医疗险对比,当然是终身的重疾险贵了,如果这个世界上有一款医疗险可以保障到终身,比如说1万块钱以上住院费用全部报销的这种,我觉得他现在肯定不是两三百的价格,很有可能是两三万的价格。这就好像是廉租房比买房便宜一样,性质不一样没有可比性

或者大家可以换一种比较方式,你可以用一个一年期的重疾险,比如说10万保额的重疾险和一个一年期的医疗险,这样来对比它的价格才有一些可比性,但是一年期的重疾险也是不推荐大家购买,和不推荐大家购买一年期医疗险的那个理由是一样的,因为他随时可能会停售,停售了,你就不一定能再买到新的你需要的重疾险了。

百万医疗完全没有买的必要了吗?

当你已经有了完善的意外和重疾保障的时候,我建议还是可以加上这个百万医疗,首先呢它的价格是非常便宜的,然后有一年我们就买一年,当我们有这个保险的时候对我们的社保是一个补充,当我们没有这个保险的时候,我们有50万的重疾,也不会出现因病返贫的这种情况。

对于一般人来说啊,我们还是建议先买重疾和意外,在这之后呢,如果你有赡养父母,抚养孩子,偿还房贷或者一些其他债务的这种责任,建议你买寿险[推荐大麦],在这些的基础上,最后,如果保费还有的话,你再买这个百万医疗。

有没有什么特殊的人群是推荐购买百万医疗的呢?

我们都知道这个重疾钱的价格随着年龄的上涨,涨幅非常的明显,像我父母50多岁,如果给他们买终身的重疾,真的特别贵,这个保费负担不起。对于这类的人群其实我是特别推荐购买百万医疗的,因为如果你不给他买重疾险,他就是裸奔的状态他什么保障也没有,本着聊胜于无的这种原则,你买一份百万医疗能保一年是一年,最坏的结果就是和之前一样,什么保障也没有呗,对你来说又没有什么太大的损失,而对于父母这个年龄他们的百万医疗的这个价格呢,每年也就是1000块钱左右,我们也还是可以承受的,所以对于超过50岁的父母的话,如果你们想给他买一份保险的话是可以考虑直接购买百万医疗的,但是也不是一件特别容易的事儿,因为对于50岁以上的父母他们的健康情况,可能就不是特别好而医疗险,在所有的保险中健康告知又是最严格的所以他们不一定能买这个产品。嗯,总结来说就是对于负担不起父母重疾险保费,但是又想给他们买一份保障,父母的身体也还不错的,这种可以买一份百万医疗。

还有一个人群就是学龄前的儿童,尤其是新生儿,他们的身体健康状况未知性比较大,而且嗯,一旦发生医疗费用金额会比较高,所以推荐这种学龄前儿童,尤其是新生儿也要购买这个百万医疗,如果。是,具体产品的话一定是王者一聊,因为它的免赔额只有5000,其他的免赔额都是1万,另外呢百万医疗对于学生0~5岁的这个孩子他的价格每年只有651块钱,绝对是这个市场的底价。

最后,千万别把百万医疗当救命稻草!

那你得多说点你的情况,最重要的是身体情况,因为凭借你的两份平安福的价格,就还用那么多的钱,应该是可以横着买了,什么都能买得起那种,随便挑那种~所以只要你们的身体情况许可都可以买,就看哪个更合适了

你在户籍地生活吗?

目前不在呢。。这个很有影响吗?还是你想说我应该自己先交一份医保

同感啊,感觉每段都要保障齐全