她理财 App

她理财 App

交了1w+保费,只给我退了1490元!

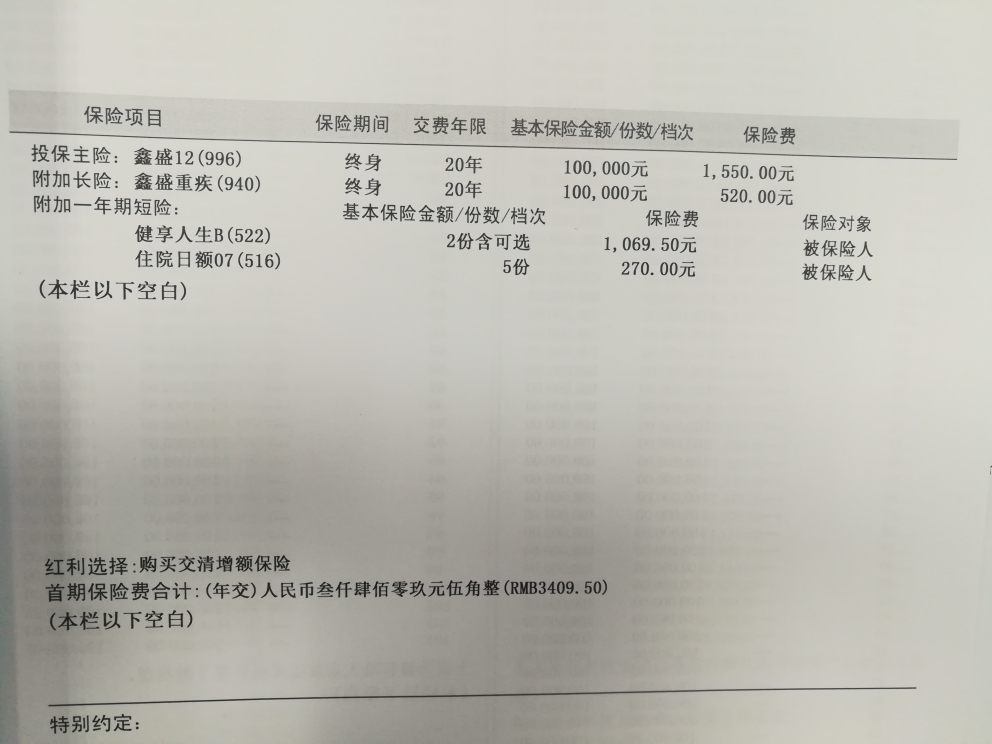

2015年时,给孩子买了一份终身寿险,附加重疾与住院医疗,首单缴费3410元,截止目前,共计缴费11807元。寿险保额10w,重疾保额10w,缴费年限20年。

上周我联系了代理人,办理了退保,能退1490元保费。

买这份保险并非被忽悠,而是我自己的选择。几年前,少儿保险的保额最高还是10w元,所以在能承受的范围内,我选择了这份终身的。同时也觉得重疾额度着实不够,于是又给孩子补充了一份新华i健康定期重疾,同样是10w保额,年缴保费390元,期限30年。周末要去柜台办理退保。

严格说来这并不是坑,只是在当时有限的选择里选择了适合我的。但是保险产品更新十分的快,这才四年过去,又出了很多新产品。

于是今年我将儿子的保险全部更换了,及时止损。

1,取消了终身寿险。儿童为什么要买终身寿险呢?他根本没有经济责任,不需要为这个家负担任何经济压力。终身寿险对于成年人来说也并非排第一位的必须产品,所以给孩子买终身寿险的亲,建议早点退保哦,减少损失。

2,增大重疾保额。原本只有20w保额,现在更换为慧馨安80w保额,保费才848元,7岁前特定重疾的保额还翻三倍。我不希望儿童生病,但一旦生病,有个高额的保险,还是可以减轻家庭负担的。

3,补充了门诊险。孩子感冒发烧都是常事,我又是谨慎性子,每次都要去门诊让医生看看,因为前两年孩子肺炎我们选择了吃药治疗,现在还在一咳嗽我们就怕肺炎,而流感又如此肆虐,每次感冒咳嗽我们都要去医院一趟,累计的门诊费用也不少,没有其它渠道可报销,因此买一份暖宝保门诊险,年缴费520元。合适嘛?挺合适的,因为每次买药就好几百了……建议买这份保险的财蜜想好,如果自己家不是经常去医院的,算算帐再下手。

4,加了一份大额住院医疗。300w的住院医疗,年缴费就376元,划算的一笔。起赔额5000元,足够大病住院支付医疗费用了。

以上年缴保费1894元。

至此,孩子的保险就算完美闭环了:

1,门诊:暖宝保。住院0免赔,上限10000元;门诊100元免赔,上限5000元。

2,住院:自付部分10000以内通过暖宝保理赔,10000以上通过王者医疗理赔。

3,意外:可通过意外险理赔,也可通过暖宝保理赔。

4,重疾:非重大疾病范畴却又花费巨大的,参考住院险理赔,重大疾病通过慧馨安理赔。

【待补充的】

这几年有计划为孩子添一份终身重疾,毕竟重疾的投保条件相对比较苛刻,环境又不好,很多病都在年轻化,只有一份定期重疾是不够的。

只不过现在的保费着实有点高,我需要增加收入后再来考虑,不是很紧急的事。

若有人要给孩子买保险,条件允许的情况下,买一份终身重疾吧!

看你帖子里说,你们孩子现在有一份定期的重疾。即便是消费型的重疾险,也算是定期的,是吗?

能推荐一下定期的重疾,适合小朋友的吗。另外,还想请教下,小她上买的保险,都怎么理赔呢?

理赔的话,一是可以找小秘书,二是直接找保险公司。

我交了将近6000,退了184元,呵呵

这些支付宝里面有嘛我在蚂蚁保里面没有找到