她理财 App

她理财 App

万能险万能坑

这是被我妈忽悠买的保险,当然我妈也是被忽悠的。2014年我妈带我去平安入坑,每年交6000元,包括终身重疾险,还送一年轻疾险和意外险,多少万忘了。着重宣传的是有病赔偿,无病存储,连续交十年回本,存的越久以后分红越多,如果中间没钱交了,还可以暂停交保费,什么时候有钱什么补交,保险中间不会停止。

当时真是年轻,根本没想过自己会出险,想得都是如果没生病可以拿回钱来是件多美的事,然后就入坑了。每年交6000元,相当于一个多月工资了,然后交了五年。这五年期间开始接触保险知识,接触重疾险,眼看重疾险基础保额都升到30万-50万了,才想起来我的万能险里也是有含重疾险啊。回家一翻看,重疾险才10万,轻疾险和意外险早就过期了,还有寿险12万,不死不陪,敢情自己买的保障才这么一点儿,感觉自己在裸奔一点安全感都没有。

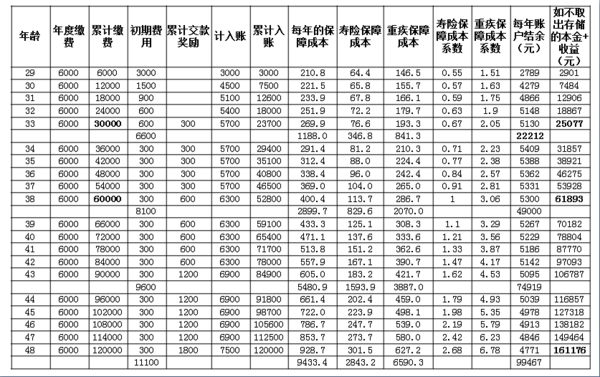

然后自己查了很多万能险的资料,才发现真的坑。简单地说,万能险的思路是:用户自己交的保费减去每年的保险管理费用,减寿险保障成本,再减重疾保障成本,剩下的钱储蓄,也就是说你把你每年剩下的钱加一加乘以利率,就知道实在能拿回的钱。想用万能险储蓄的话,只能用傻来形容。我自己做了张表,可以清楚地看出平安万能险的坑。

可以看出,期初的管理费用还是很厉害的,寿险成本系数和重疾成本系数按年龄增加每年增长。从第五年开始有累计交款奖励, 第十年累计奖励翻一倍,十五年翻两倍,以此类推,这个奖励基本可以抵消每年的保障成本。如果这笔钱一直存在保险公司账上吃收益,按照保险公司最高的利率每年4.5%算,到第十年可以回本,平均一年收益189块钱,和支出6000元相比,利息3.15%。可是代价是这十年你的这笔钱用不了,保额也只有10万重疾。

年轻的时候买万能险还算合适,年龄越大成本越高,而且成本都出自你交的保费。同样道理,早点退保总比晚了强。就像表上计算的,也许20年后交了12万保费的我账户储蓄已经达到了16万,可是20年后16万能干嘛?换成每年利率也就6.7%,这20年你是妥妥地将钱白送给了保险公司。

2018年3月开了窍的我重新买了重疾险,只买到70岁,买定投余,每年保费3393元,交20年,保额是我年收入3倍,有基本保障负担也不大,剩下来的钱买理财利率8%,比存保险公司强多了。而且每月存一笔,第二年每月都有收益可以缓解生活压力。9月份,在我新的重疾险观察期过了之后,我将万能险退了,保费剩余23000元左右,相当于五年花了7000块钱买了10万重疾保障没有出险,这样想那7000元也不算损失,平安就好。

现在谁再说储蓄型保险分红型保险多好多好都离我远远的吧,不听不信不买账。保险是用来保障而不是用来赚钱的,切记切记!

赞同,保险是用来保障的,把保障和理财分开

我家宝宝是这种,这个月就打算退了~~

一年7000,30万保额,我是按照笨方法算的,合同保底利率1.75,66岁左右账户就是0元了~~

如果每年存7000,按1.75的利率,存66岁,账户可是有80多万左右~~

不知道算的对不对,这个月退单,就去买阿童木+慧馨安,4000就能有100万保额~~~

我也买过这个万能险,十年后拿回了本金。。。

小她的12月记账法就可以呀

闲钱可以等,但利用率太低了

私信聊

平安的正常险种可以,万能险最好慎重

及时止损,早止损早拿出钱投资补偿损失哈,况且之前投资了并没有出险是好事儿,就当每年花钱保障了也值啦!