她理财 App

她理财 App

完胜 | 自主攒钱VS单利5.73%的教育险

上次帮一个财蜜测算了养老金破解 | 嚯!交13万返34万的养老基金竟然这么坑?!,后来又有个财蜜问一款某东的教育年金,好些年前也有银行的人跟我推荐过教育金,我本能觉得不合适,后来有一次测算过一款教育金,验证了我的推测,后来这类产品我一律不看。总结起来就是——

如果你具备一些理财意识,懂得攒钱,会攒银行存款/国债,那么基本都可以完胜这些分红险、养老金险、返还险、教育金险。

这款产品,除了财蜜给我的截图,我也特地去看了一下具体条款,结论依旧是不划算,具体如下:

一、看到“单利”就可以绕道走

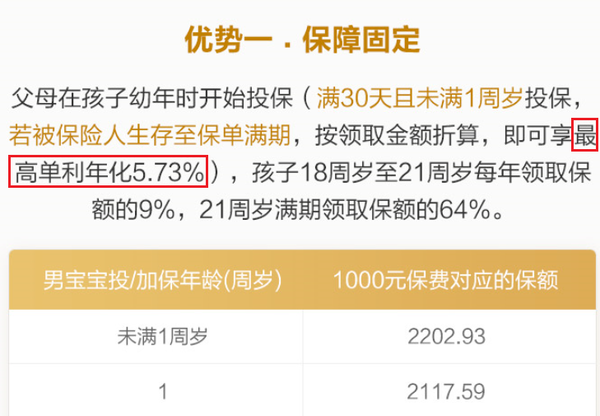

这个产品宣传的第一个优势就是保障固定,可以享受“最高”“单利”年化5.73%。乍一看5.73%可能大家觉得收益蛮好的,因为现在五年期国债才4.27%,可是,我们要睁大眼睛看清楚这两个关键词——

最高,单利

最高——这表示5.73%的年化只是最高,20年后可未必可以领这么多

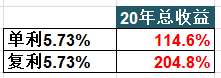

单利——我们都知道复利是奇迹,那么和单利会差多少呢?

再举个例子,五年期电子式国债年化利率4.27%是每年发放利息的,利息复投就可以实现复利,这个利率20年复利效果总收益是130.8%——安全性最高的国债产品,只要坚持复投,也是超过这款单利产品的。

所以,但凡看到标注单利的长线产品,基本可以绕道走了。

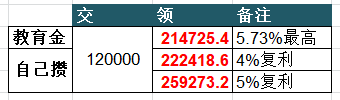

二、自主攒钱,完全可以打败这款产品

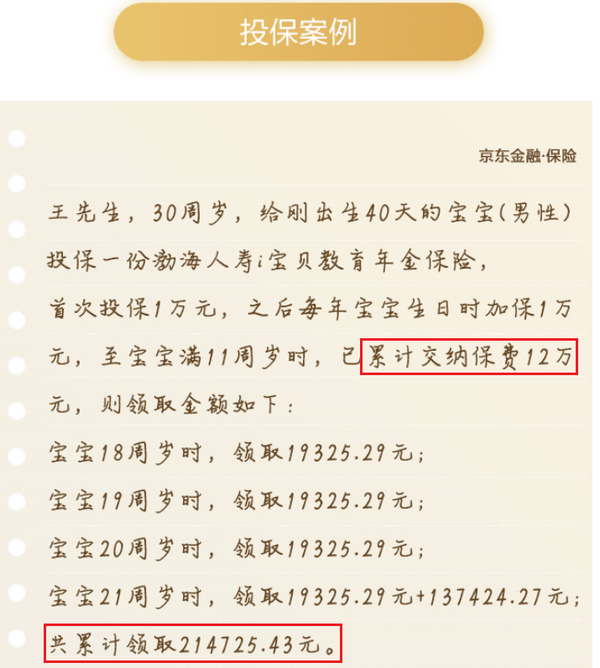

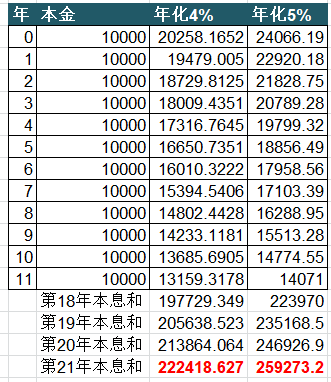

产品:交12年本金总计12万,最高可领21.47万

那么,这些钱自己攒,每年存1万块攒12年,测算了一下4%和5%的年化收益率,到第21年获得的本息和,都比这款产品来得高,更何况,产品的利率只是“最高”,主动权掌握在自己手里多好呀?!

推算过程:

三、请记住保险姓保

说到底,这是一款保险理财产品,有图为证,这款产品在分类里属于保险:

还记得财智过人那道题,银保监会提出保险姓保,强调的是保险的保障作用。买保险,是一种风险转移的过程,你通过少量的保费获得高额的保障,转移了不可预料的风险。所以,保险姓保,我们要记住保险最主要的作用,不论是养老金险,还是教育金险,更进一步返还险、分红险,沾上了别的内容,这就不是单纯的保险。

理财为了获得收益,实现保值增值

保险为了获得保障

记住这两句话,就不会轻易被五花八门的条款迷惑了。

它和国债也不能比呀

五年期影响不算太大,年限越长,复利和单利差距越大

抱歉,本息和看不太懂

第一年攒的钱复利18年后的本息合就是右侧那一列的金额

赏50

打赏➕点赞

特别喜欢看女神分析算帐。点赞收藏打赏感谢

打赏点赞收藏,以前就觉得这种是个坑,现在明明白白知道它是坑了

点赞

通俗易懂

打赏啦,一直帮我们鉴别