她理财 App

她理财 App

精算 | 国债提前支取利息,一图看懂

对比之前国债靠抢的状态,这个月基本是国债狂欢月了,可以有三次机会购买,而且额度非常充足,今天还有财蜜在柜台买到了五年期国债。这个月也推荐只买过银行定期的婆婆购买国债,原因是我婆婆虽然只存定期,但是如果遇到家里亲戚借钱什么的,她就直接取出,定存即使提前一天支取都全部算活期利息,无形中损失很多利息,所以她的需求是又要安全又要随时存取,那么国债肯定比定存更加适合她。

国家发行的债券,安全性肯定可以保证的,而且国债持有180天以上收益就比定存提前取要划算很多。有财蜜来问国债利率怎么算,之前论坛有大v分享过,这次按现有的利率整理成思维导图,也顺便比较一下和凭证式国债的区别。

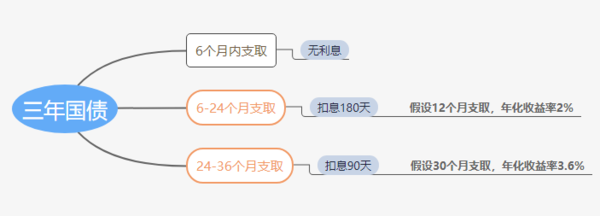

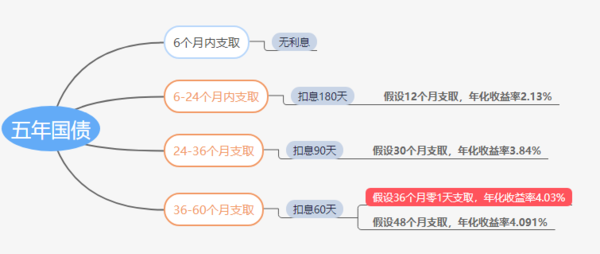

一、电子式国债提前支取,利息多少?

2019国债利率:三年期4%,五年期4.27%

看一下提前支取的扣息规则:

三年期:

五年期:

这个规则和在柜台买国债之后确认单上扣息规则是一样的。

计算过程就不赘述了,大家直接看结果:

结论——

即使你只打算买三年期,也应该买五年期,因为36个月零1天支取五年期国债,利息就比三年期高。

以及,提前支取的规则,比定存友好多了

提前支取非常简单,网银操作,秒到账。

180天内别支取,不划算,最好一年以上

二、电子式国债为什么可以复利?

其实这个问题也是在问电子式国债和凭证式国债的区别。

安全性两者是一样的,利率也一样,都是国家发行的债券,认购方式和记录方式有所差异。核心的区别就是付息方式不一样。

电子式国债——每年付息

凭证式国债——到期一次性付本息,与银行定存一样

所以,复利的原因就是产品没有到期,但是已经收到了利息,这个利息重新存入,那么就是复利。

当然前提是利息到账之后继续买入,电子式国债付息非常精准,例如你4月10号买入国债,那么次年4月10号早上八点国债利息就到活期账户,可以赶上8:30另一期国债开售~~

当然,前提是你把利息存起来,而不是花掉

结论——电子式优于凭证式国债

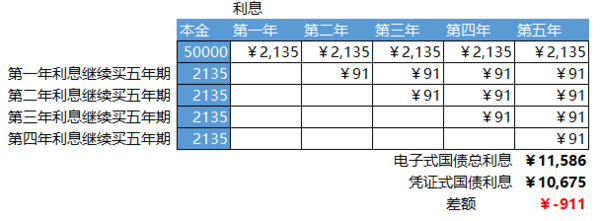

三、复利下,五年期电子式国债实际利率多少?

假设买了5万元五年期电子式国债,年利率4.27%,每年到账的利息继续买入五年期国债,那么收益图如下:

相当于比五年期凭证式国债多了911多块的利息收入,换算成单利就是4.634%,而不是4.27%

结论——

电子式国债复利下相当于单利4.63%,惊不惊喜呢

整理的好全面清晰,刚好同事想了解,赞50+收藏

新闻,网银,论坛也会分享

打赏100➕点赞👍

学习了,买了三年期,下次要看清楚了

学习了,打赏

国债狂欢月

女神好强!

工商银行今天居然还有额度,继续买了点,这也太容易了,今年的额度好多啊

我还买了亿利银行智存,5年6%,靠档计息,安全性应该也不比国债差吧?

安全性国债还是比银行理财高的,定存/国债>银行理财>其他