她理财 App

她理财 App

我想给孩子留一笔巨款,留学创业买房子,就用它了!

最近,我有一点焦虑,因为我女儿要上幼儿园了,私立离家近但每月五千多还担心针扎;公立稍远一点但是要赞助费每月一千左右好吃好玩不学习。我顺便又想了一下她的小学初中,看了一下西城的学区房,我就不淡定了。小仙女们可能体会不到,养个孩子能花多少钱呀?幼儿园前吃喝玩乐都是小钱,一到上学的年纪,那花钱比流水还快。没孩子的时候我的月结余率能到80%,不爱买衣服不化妆自己带饭,真不知道有什么需要花钱的,但是现在抱歉我已经是月光族啦。

对于子女教育金,我以前的想法是基金定投为主,国债为辅,黄金美元等热点爱好少量持有。把定投区间设定为十几年,每个月投一点,到孩子上大学的时候,再一次性赎回。理论上,可以获得很不错的回报。国债也能保持很好的安全性。

但后来我发现了问题:

1、我很懒,定投虽然不用管,但是国债总是忘记买,一忙就忘记抢,然后就被大爷大妈抢光了

2、年纪越大,对于安全感的要求越高

3、我会在重大决策的时候动用女儿的教育金,专款专用很难保证

那怎么办呢?有的人会说,买教育金保险。

根据宣传,买一份教育金险就像买了一棵摇钱树。每年交XX元,交多少年,后面就可以一直返你XX元,一直领到死。抓住商机!抢抓财富!取之不尽用之不竭…结果,算了下收益率:1.5%。那我去银行存个定期好不好。如果这世界上真的有年化收益百分之七八的教育金保险,我保证立刻马上买。

不过别激动,irr7-8%真没有,但是单利还是有可能的。最近看到社区里面都在讨论天天向上,我也来凑凑热闹

首先大家要明白,衡量一款教育金险好坏,主要看收益。包括养老险,你其实可以忽略它们是保险,而是当作「保本理财」来对待。但大家可能不知道,保险公司最会“包装”了。销售也最会忽悠了,就像我之前说过的《行业骗局防坑揭秘:我如何在银行误导你买6%复利计息的年金险》,链接:https://www.talicai.com/post/785051

我们要看天天向上的收益如何还是看看内部收益率,也就是irr吧

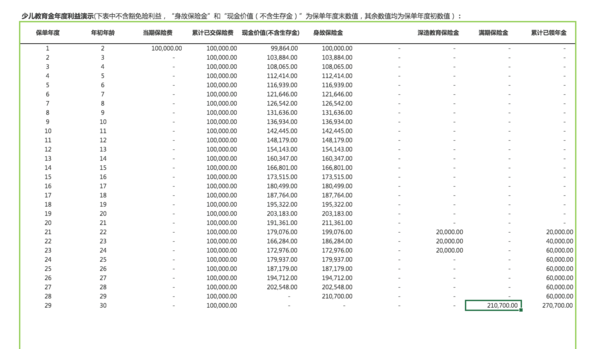

以我家九公主举例子:

2岁,女孩,一次性缴费10万元,22-24每年领取 2万,30领取21.7万元。

拿出我的神器,excel算一下收益3.95%。

详见《一个公式轻松计算理财型保险收益率,值不值得买你说了算。》,链接:https://www.talicai.com/post/634595

作为一款教育金保险这个收益我很满意,而且需要注意的是,3.95%是复利!年化复利!

如果算单利就是[[20000*3+217000]-100000]/100000/28年=6.32%

银行五年定期单利是3.575%,

最新一期的国债单利是4.27%,

这样一比较,心里有数了吧。

但是呢,国债和定期也有好处就是时间比较短,电子式国债可以手动一年复利,凭证式国债和银行定期可以五年一复利,不过效果肯定是比一年一复利低哈。

天天向上为了避免大家担心它期限太长,所以他的现金价值设置的特别高,第二年开始退保就能保本,每年的收益我大致算了一下也还不错,原本现金价值是投保之后自己的保单上才能看到,但我问了@保险小秘书,他帮我看了我的情况:

比如我买了五年,真有事情呀用钱,可以给我116939.我算下收益:(116939-100000)/10000/5年=3.38%

比如我买了十年,真有事情呀用钱,可以给我142445.我算下收益:(142445-100000)/10000/10年=4.24%

天天向上,作为一款教育金,我给他打九分,算是进可攻退可守的选手了。

如果长期持有,6%以上的单利确实很诱人了;

如果短期急用,4%左右的收益也算是高于货币基金,打平国债的水平了。[悄悄告诉你,国债提前赎回可不能按照全部利息呦,要扣除一定利息作为违约金的]

不过大家注意哈,孩子年龄不同收益也不同,所以具体到你的情况,可以留言给我,我帮你算。

这个产品有没有缺点,有的,要不然我怎么会给他扣分呢?

没有投保人豁免。按道理一般教育金都会包含投保人豁免,免得大人万一那什么了,没有钱继续缴费。但我有两个完美解决方案分享给大家:

1、选择一次性缴费就没有这个问题了。而且一次性缴费收益更高。如果你想1万*10年这样子,其实可以换成每年一次1万一次性缴费。

这样的好处就是灵活,以后有钱了就交两万三万,没钱了就每年买一个五千八千的,随你定。

另外一个好处就是收益高,我测算了几次,也看了社区的其他帖子,发现还是一次性缴费收益更高呢

2、如果你就是喜欢期交,那么在给自己买重疾险寿险的时候,保额在原有基础上增加一些,把这部分保费增加出来了,自己给自己豁免就好了。

作为一款年收益6%以上,复利收益在4%左右的、保本保收益,一切利益写在合同里的教育金保险,天天向上还是可以买的。但前提你吧这当作定风险理财,而不是保险。

貌似年龄越小越合算啊

请问娃6岁买划算吗

孩子两岁半,我是单亲妈妈,想提前为孩子做打算

一样的,一次性缴费,只选择深造教育金22-24领钱,最合适

值得下手

这个只能给孩子买,但是买了之后可以转化成养老金,悄悄告诉你,他们的养老金现在直接买可是要100万才能买呦

类似的新闻不少了吧?

一样的,一次性缴费,只选择深造教育金22-24领钱,最合适

你们是七月的吗?我们是八月的,一样的,一次性缴费,只选择深造教育金22-24领钱,最合适,区别就是我家是女孩

谢谢

一样的,一次性缴费,只选择深造教育金22-24领钱,最合适

真爱没错就是你

也许是集体户口

买10万,十万

一样的,一次性缴费,只选择深造教育金22-24领钱,最合适

确实很好,可以买

你说的对~年龄越小,保险公司用你的钱时间越长,他们挣越多,分你的汤也越多

一样的,一次性缴费,只选择深造教育金22-24领钱,最合适

我给你做过保险方案吧,你自己和孩子的重疾意外什么的都买了吗?

好哒。谢谢~下午研究下