她理财 App

她理财 App

如何挑选定期寿险,5个问题,4条建议帮你搞定一切问题

小她最近碰到很多宝妈来咨询定期寿险的相关问题。大家问的比较多的在于我应不应该购买定期寿险,该怎么挑定期寿险?诸如此类的问题。

那么今天小她就来给你安利一套百试不爽的挑选法则。

不过在此之前我们还是应该再明确一下什么是定期寿险:

定期寿险,是指在保险合同约定的期间内,若被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金,若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。定期寿险的保险期限有10年、15年、20年,或到50岁、60岁等约定年龄等多项选择。

在明确了什么是定期寿险的情况下,我们就该看一看我们是否需要一份定期寿险了:

5个问题带你初步确定方向:

1. 我要不要买定期寿险?

毕竟定期寿险是死亡或全残才赔款,所以保险金受益人不是自己,而是你的亲人。自己除了交保费这个义务,什么好处都捞不着。所以一定是有一些你深爱的人,他们可能是爸妈、老公或者孩子。即便有一天自己都死了,也还是想要他们经济上好过一些,你才会需要买定期寿险,定期寿险就是爱与责任的代名词。。

如果觉得自己都死翘翘了,爱谁谁,俩腿儿一蹬谁也不管了,那就完全不用买寿险。当然如果你们家特别有钱,几辈子都花不完,那也没有什么必要买寿险。

2. 我为了谁买的定期寿险?

常见的选择又父母,子女,配偶,银行等等。

爸妈:养老金有个缺口,或者你只是想他们经济上更好而已,锦上添花吧。而且一旦自己死亡,父母要承受的心灵打击太大了,能给父母些经济支撑也是好的。

子女:我想所有当妈的都逃不过这一点,孩子就是所有妈妈的软肋,没妈的孩子橡根草儿,再没点钱,那真是太可怜了。这无疑是大部分父母购买定期寿险的初衷,为了以防自己出现意外,年幼的孩子无法安逸成长。

配偶:当然,这更多是男性购买定期寿险的理由,为家中经济条件较弱的妻子提供一份保障。

负债:前些年,在银行贷款都是要买一份银行受益人的定期寿险的,最近两年好像也不强制了,如果你愿意也可是一个考虑的因素。同时就是,家庭负债是购买定期寿险不得不考虑的事情,毕竟一方死亡,夫妻的债务并不会因此消失,还是要还的。

3. 她需要多少钱?

每人的情况都不一样,这个具体金额只有你自己知道,你自己可以有很主观的观点,但也不是越多越好,适当最合适,而且如果你金额选的特别高,最后保费相应的也贵了,自己不一定能负担得起是吧?以下金额仅供参考:

爸妈:父母有养老金,所以只用补齐缺口。每年1-2万做个添头即可,按照现在人均寿命75岁算,一共还得有个20-30年,金额大概在30万-50万之间。

子女:教育费用加上生活费用,哪怕还有父亲抚养,也要给他每年3-5万的支撑,鉴于孩子年龄不同,但一般来说,50万能够满足孩子至成年的教育及生活费用。

配偶:这个因人而异,因家庭而异。

4.他多久之后可以离开我?

如果有一天他的生活没有你的照顾,他也能经济独立?

爸妈:20年(现在55岁,预期寿命75岁,20年后估计爸妈也没有了,也不需要我了)

子女:20年(未出生,出生后再买,买20年的基本大学毕业了,大学毕业你就有妈靠妈,没妈靠自己吧)

配偶:自己衡量即可

5.我的理财能力如何?

如果你的投资年化收益在3%以上,你就选择分期缴费,期限越长越好。如果你从来不理睬或者理财收益还不到3%那算了,可以考虑一次性交了,或者短期缴费。

但建议分期缴费,且缴费期越长越好。

所以,以一个目前30-40岁的已婚已育,父母健在女性来说,她的定期寿险配置可以是:

一份缴费期在20-30年的保额为50-80万的定期寿险,当然衡量自身经济情况,可以略降保额,但建议在30万及以上。

考虑完这5个问题以后,我们已经明确了自己是否需要购买定期寿险,和定期寿险的大致配置。之后我们也就需要考虑具体选择那款定期寿险了,在这里,小她还有4条建议分析给大家:

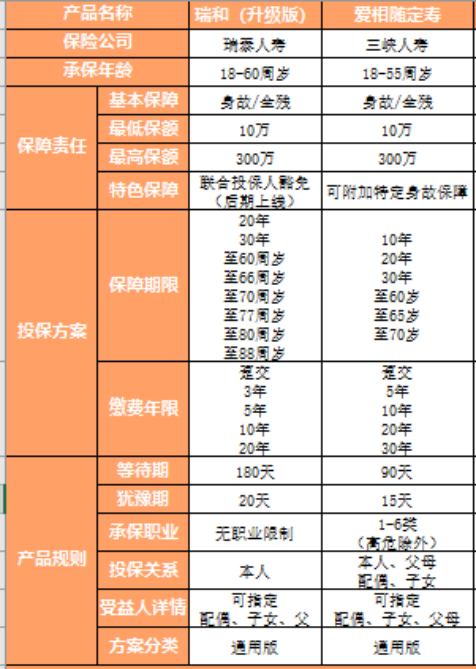

我们从定期寿险产品对比切入,来看一看具体保险产品挑选的门道,下图是小她从产品小姐姐那里要来的产品分析对比表格:

乍一看,可能很晕,对比项很多,但不要慌乱,其实很简单.

1、基本信息:承保年龄,保障年限,保额等

需要多加注意的是最高保额和保障年限,提供的选择越多,产品越灵活。

关于定期寿险保额确定问题,总的建议就是结合家庭收入情况,按“现有债务+赡养抚养费+教育费”来估算。

同时要关注缴费年限,越长越好,30年缴费要好于20年缴费。

2、保障范围

看清基本保障,特色保障,身故、全残原因是“意外+非意外”两项的,覆盖范围最广,远大于“意外+疾病”。毕竟很多人可能是“无疾而终”,现实中,有大量的死亡原因,是无法用意外或疾病来定义的。为了避免理赔时出现不必要的纠纷麻烦,要选择覆盖范围最广的产品。

3、费率“性价比”

这里加引号,是因为这只是保费和保额的粗浅比较,也就是所谓的杠杆的粗略计算。是否真正性价比高,还要看产品保障范围。说实话,目前市面上的定期寿险产品大同小异,很多都相似性极强,在保障范围,年限等都很类似产品中,选择价位更低的当然更划算了。

所以小她的建议总结来看:

1. 相似保障范围比价格

2. 尽量选择覆盖范围最广的产品

3. 缴费年限越长越好

4. 产品越灵活,在保障年限和保额上越能满足你的具体需求

看完五个问题,四条建议,你是不是对关于定期寿险的挑选与购买已经心中有数了呢?如果你还有其他具体的问题,可以咨询我们的保险分析师,来详细咨询哦。

还没有人回复,赶紧来抢沙发啦~