她理财 App

她理财 App

答财蜜问:以我自己为例,说说是否应该提前还房贷

~~~~~~~~~~~~~~~~

喜欢我的文章的话,请关注阿雅论投资,你可以支持一下我

~~~~~~~~~~~~~~~~

有财蜜私信问我:手上有笔闲钱,现在股市买啥啥跌,是不是要提前还房贷?

我的回答是:千万不要呀

原因很简单,以我自己为例子:

房贷要不要提前还,看几点:

①你的贷款利率

②你的投资收益

③你的公积金提取

④你的负债计划

以我自己的情况为例子:

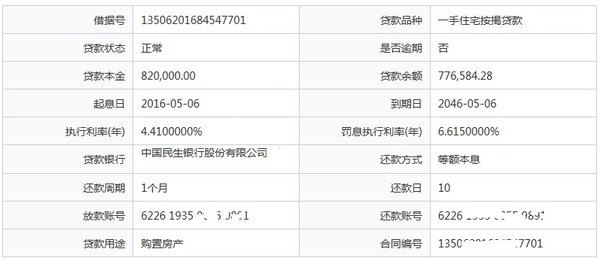

这是我的贷款截图

可以看出,我的房贷利率是打了85折的,为了回答这个问题我特定去查了下我的利率是4.41%。我如果买的最普通的银行理财的收益是4.6%(月付月开放)那种,

买小她的攒钱计划是8%以上

做定投也应该在8%

你觉得我应该提前还贷款吗?

当然不会呀,我又不是傻。

其次,我的还款额是4111.08。

同时我的公积金是每月缴纳1900,加上单位的就是3800。

我要是提前还款了,我的公积金怎么提取,如果不能提取,公积金利息很低的,因为公积金的计息是以活期和定期一年利率为锚的,所以公积金不取长期来看只能被通胀吃掉收益。所以总体的原则就是及时取出。

不然30年后的贬值肯定很悲惨。

所以,我是肯定不会提前还款的。

还有,我有一定的负债计划,有种投资观念是:负债也是一种资产,这里我就不展开说,但是持这种观点的人是不会提前还款的。

综上,如果你的贷款利率小于你的投资收益,当然不是要提前还。当然这里的投资收益不是指理财收益,更近似于一种长期预期收益率,我的例子里用理财收益来做比较,是为了更好的说明问题,就是说我的无风险收益率比贷款利率还好,我当然不用提前还了,但是如果你的贷款利息没有这个水平,比如是上浮了20%的,只要你能把自己的长期收益率做的超过这个数值,就不应该提前还款。那么问题是如何超过这个利率呢,有几个方法,定投宽基指数、股债轮动、可转债轮动,甚至长持沪深300,长期看是超过8%,怎么做到呢,当然是看我的专栏,阿雅说投资了。

差不多就这样了。

希望能帮到财蜜。

看成交量是不是有效放大

如果还完能算首套可以考虑还

我的5.8%,还是准备提前还一部分,买银行理财的话不一定能比5.8%高

我的上浮15% 基准利率是4.9 准备三年内提早还……至少也是考虑利息差所以按揭贷款 目前平台爆雷太多 稳妥点还是先还清……公积金的可以选择继续按揭……

我也要贷款买房