她理财 App

她理财 App

退保健康之享,换康惠保旗舰版,但现在发现超级玛丽旗舰版更优秀

我在今年3月份写的帖子>>>17年买的定寿,今天在公众号办理了退保,秒退!!中提到,接下来我会退保健康之享,于是3月25日就申请了退保,大概4月2日收到了保险公司退保返还的现金价值;

因为收到了几个财蜜的私信,问我退保流程,今天抽空就来梳理下退保流程~

一、联系小秘书退保,邮件接收退保资料

退保直接联系@保险小秘书 ,告知自己的邮箱以及要退保的单号,小秘书会给我们的邮箱发退保资料;健康之享这款退保需要填写申请书、退保有损说明要签字、身份证和银行卡扫描件(可以自己加水印--仅供和谐健康退保使用),如下图所示:

二、填写退保资料

申请书看着还挺复杂,我填写的时候有几个地方不知道要不要签字,这时候拍照给小秘书,她会耐心指导我们填写,完成填写之后,邮件发给小秘书指定的邮箱,接下来只要耐心等待收款就行;

三、等待收款

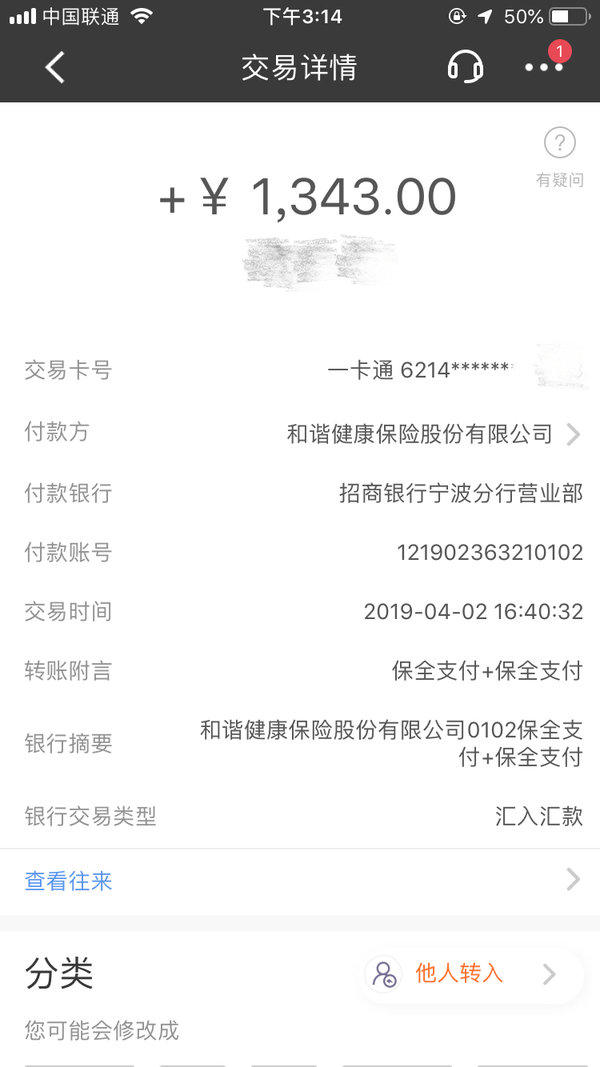

我提前在和谐健康公众号查看了自己的现金价值,2年共缴费2400元,这次退了我1300+,超级兴奋,虽然损失了50%的保费,但至少给我提供了一年的保障;我一直以为消费型保险退保拿不到多少现金价值,这个数字是在我的意料之外的;而且从我申请到最后收到退款,不超过7天,对于邮件办理的业务来说,这个时效我是能接受的;

关于退保后换的康惠保旗舰版,我是在去年12月就投保了的,详见我之前写的帖子>>>终于在12月的尾巴搞定了我的重疾险,给18年画上圆满的句号。

如果决定要退保,那么一定要先买新的重疾,等新的重疾过了等待期再去退掉旧的,因为我的健康之享下一次缴费日期是2019年4月,康惠保旗舰版的等待期是90天,所以我需要在2019年1月份之前买好新的重疾险。这样保障可以无缝对接没有空白期;

截止到现在,我的两份定期重疾都已搞定:

重疾1:瑞泰瑞盈保障至60岁,30万保额每年690元;

重疾2:康惠保旗舰版保障至70岁,30万保额每年1417元;

从保障的完善度角度看,我还需要再补充一份终身多次赔付的重疾(我看好嘉多保这款),保额最低30万起,可是现在没挤出预算,6月份刚开始还房贷,只能等手上宽裕了再补充了;

如果是今年换重疾,那么我肯定不会选康惠保旗舰版了,我会在健康保2.0和超级玛丽旗舰版里面二选一,健康保2.0完全就是抄袭的康惠保旗舰版,但是保费比它还要再便宜一丢丢;超级玛丽旗舰版可以附加癌症二次赔付,保费只贵了一丢丢,我更倾向于超级玛丽旗舰版;

要怪只能怪互联网保险产品更新迭代太快了,有时候也很郁闷,欲哭无泪!去年刚买的祯爱优选是性价比之王,今年的霸主就已经变成了爱相随和擎天柱3号,所以今年还有一项任务,继续换我的定寿![[衰]](https://static.talicai.com/emoji/talicai/emot17.png) 定寿保费便宜,换起来没压力,重疾险就不一样了,虽然康惠保旗舰版已经不再是C位了,但是我不想再折腾了,除非有更更更好的产品出现,好到可以让我的懒癌瞬间被治愈。。。

定寿保费便宜,换起来没压力,重疾险就不一样了,虽然康惠保旗舰版已经不再是C位了,但是我不想再折腾了,除非有更更更好的产品出现,好到可以让我的懒癌瞬间被治愈。。。

相关阅读:

打赏50。保险产品真的是更新得太快了

康惠保旗舰版刚买....

你好 我看你的两个重疾加起来60万还不到3000 我正在看的芯爱含身故5250 不含4450 我在想要不要也向你这样分开购买不同的 能给个意见不,周岁27 准备备孕中。。

我单独买了定寿,所以不含身故,你看看不含身故的话是不是要便宜些,另外我买的时候年龄24,一个只保到了60,一个保到70,所以要便宜些。芯爱这款重疾性价比也不错,适合女性投保

小秘书推荐给我的 健康保2.0 超级玛丽旗舰版 我打算做个表格跟芯爱对比下

让小秘书给你发对比表 你再综合衡量下,你准备买到70岁还是终身?

你再综合衡量下,你准备买到70岁还是终身?

重疾险我买终身的

那就对了,因为我预算没那么多只买了到70岁,所以要便宜些,买终身的话差不多是四五千的价位

哈哈 棒棒的 昨天看了一些芯爱的测评 都还不错

我家今年的保费是8月份交,今年退保买新的来不及了,所以我打算明年3月份的时候换新的,8月份退。就是不知道到时候是不是还会出新的产品!

感觉消费型保险退保真的无压力……我买的是终身含身故的就无法随便退了

我按界面保费测算了一下,含特定疾病,康惠保旗舰版比健康保2.0便宜啊,怎么回事呢?

身故选的是不含吗?你截图我看下

健康保2.0的成人特定疾病应该是与康惠保旗舰版的特定疾病一样的;我看了一下等同条件下保费是不一样的;一次只能传一张截图,发不全