她理财 App

她理财 App

微信微医保、支付宝好医保、平安e生保续保版,百万医疗该怎么买

市场中那么多的百万医疗,什么微信的微医保、支付宝的好医保长期版、还有平安健康的平安e生保续保版,还有各种保险公司推出的各种百万医疗,感觉保障责任都差不多,它们到底有哪些区别?到底哪个好?哪个性价比高?我该怎么买呢?

对于大部分人群,买百万医疗首先要关注保证续保,其次要关注保险公司品牌,而市面上符合标准又受欢迎的百万医疗,就当属支付宝的好医保、微信的微医保和平安e生保续保版了。

经常有人好奇的问,微信、支付宝和平安e生保续保版,有啥区别?买哪个好?

如果是健康人群,该怎么选择这三款产品呢?

答案就是随你开心。

如果你喜欢微信,觉得微信特别方便,那你就去买微医保百万医疗险。

如果你是支付宝的忠实用户,不用别人指导,也不需要客服帮你解答问题,那就直接去买好医保长期医疗。

如果你是财蜜,是她理财的死忠粉,对保险小秘书有问必答的服务很满意,那就在她理财买平安e生保续保版。

虽然答案有些随意,但实际上话糙理不糙。百万医疗最本质的保障就是报销百万以上的医疗费用,不仅三款有,所有的百万医疗都是这个本质,只是不同产品含有的特色责任不同,但实际真正有用的却没几项。

好多人都好奇,微医保、好医保、平安e生保续保版都有哪些区别?

如果直接告诉你,没啥区别,显得豆丁很不专业,那今天咱们就掰开揉碎,好好讲讲这三款产品的区别。

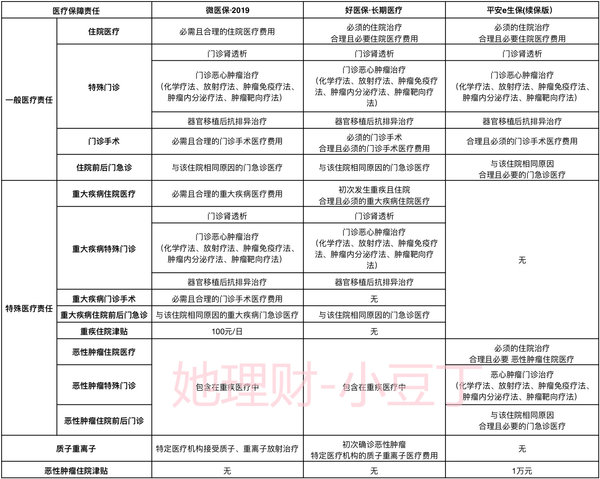

一、微医保、好医保、平安e生保续保版责任概述

这三款产品承保公司分别是泰康在线、人保健康、平安健康,背后的集团总公司,都是世界500强企业,公司妥妥的放心。

而且这三款产品,都是可以保证续保6年的百万医疗。在保证续保期间,保费会随着年龄增加而变化。

三款产品主要责任就是住院医疗,保额300万、200万、200万不等,但本质都差不多,太高保额也都用不上。

三款百万医疗,都是1万的免赔额,超过1万元的医疗花费后,就可使用百万医疗报销,报销比例均为100%。如果是投保有社保方案,但是未通过社保结算,那只能报销60%了。

在增值服务方面,微医保和好医保均有医疗垫付服务,但目前平安e生保续保版目前还没有,不过不排除以后新增。

缴费方式上,微医保和好医保均支持月付,而平安e生保续保版只支持年付。年轻人不想保费压力过高,可以尝试月付,成年人为了省去麻烦,年付更简单。

在等待期方面,好医保是90天,而微医保和平安e生保续保版均为30天,后者更优一些。犹豫期好医保的时间较短,还是微医保和平安e生保续保更优。

在保费价格方面,好医保相对最低,其次是微医保,而后是平安e生保续保版。

百万医疗险,在整体给人感觉区别最大的就属特色责任了,我们就来看看这三款的特色保障,到底有哪些个实用保障。

1.重疾医疗或癌症医疗

微医保和好医保都含有重疾医疗,而平安e生保续保版只有癌症医疗。直观感觉,重疾医疗责任要优于癌症医疗。可实际情况呢?百万医疗险,无论得啥病,都要先从一般医疗责任开始报销,如果300万或200万保额都用完了,才开始报销重疾或癌症医疗。那得得啥病,在国内能用得上好几百万的医疗费用?总结起来一句话,这个医疗责任没啥用。

2.质子重离子医疗

这项责任感觉非常高大上,我国唯一一家质子重离子医院在上海,癌症治愈率确实高,但实际情况呢?普通人群根本约不上治疗的床位,排号都可能排到3、5年之后,估计癌症在其他医院都治好了,这家医院还没有排上号呢,想用但是用不到。

如果哪家百万医疗的重疾绿通服务,可以预约到质子重离子医院的病床,那这项责任才真正有用。

3.恶性肿瘤院外特定药

恶性肿瘤特效药一般指的是我们常说的靶向药。最近一直在说,虽然部分靶向药虽然进了医保中,但是实际医院却买不到,只能在定点药店购买,支持外购药,就显得很必要,这项责任却实不错。但我们要注意的是,这项责任不是列出来,它就没有,没列出来,它就没有的。

因为在保障责任项目中,它都会有一定要求,只要达到要求它就可以赔付。

看见了吗?大部分的医疗责任,要求都是必要且合理的医疗费用。必要是治疗必须用到的,合理就是符合治疗逻辑的,不能做胃部手术,结果开的是心脏病的药。

如果因为癌症需要用靶向药,那医院没有这个药怎么办?微医保的可以有院外购药责任,那其他的呢?据说好医保只要符合合理且必须这个条款,外购药也包含在内,但流程比较需要特别注意,建议直接打人保健康的客服电话咨询,别去问支付宝,它们的保险服务咨询,真是不知道如何吐槽,只能用啥也不知道来形容。平安e生保续保版到底含不含,也是自己去问问,别人说的都不算,这样比较安心。

4.住院津贴或是肿瘤津贴服务

前面说了那么多保障,不是用不到,就是没啥用,但这个津贴责任还是非常实用的。微医保的重大疾病住院津贴和平安e生保续保版的恶性肿瘤津贴,如果罹患这类疾病,那可是实打实的给钱,所以这项责任还是很好的。

整体来看,三款百万医疗保障责任其实大同小异,只是细微责任有所差别,喜欢哪个,偏爱哪项,自己去选择吧,因为三款产品整体来说都不错。

二、微医保、好医保、平安e生保续保版报销哪些费用?

各种百万医疗宣传都说自己什么进口药、自费药全都报,什么床位费,膳食费也都行,那百万医疗具体都报销哪些医疗费用呢?整理微医保、好医保、平安e生保续保版的条款后,报销项目如下:

可以看出,三款产品其实报销范围都一样,也可以说,百万医疗保险的报销范围也都大同小异,没什么区别。大家知道都能报销什么项目就可以了。

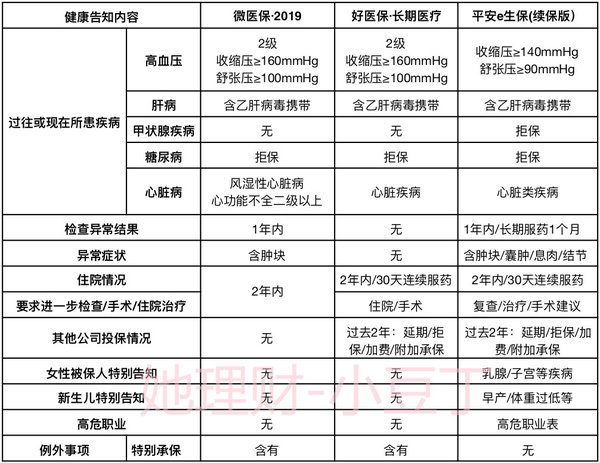

三、微医保、好医保、平安e生保续保版健康告知宽松程度

前面部分的分析都是针对的是标准体健康人群投保,喜欢哪个就投保哪个。但如果身体已经出现一些小异常,那该怎么选?

首先一点,这三款百万医疗,都可以支持智能核保,这点就比较人性化,先去试试智能核保能不能买。

如果单纯从健康告知角度分析,三款百万医疗还是有一些差别的。

从疾病数量范围限定,支付宝的好医保限定最少,如果异常较多的人,可以试试这款产品;

从健康告知内容范围来看,微信的微医保,项目最少,但是疾病数量要求比好医保的要多;

平安e生保续保版,要求最为严格,适合标准体投保。

总结:对于非标准体人群,建议首选支付宝的好医保。但微医保和平安e生保续保版,均支持智能核保,也可以尝试。

四、最后的百万医疗总结

再强调一遍,微医保、好医保长期版、平安e生保续保版三款产品大同小异,健康体,买哪款都行,身体异常情况较多,可优先选好医保长期版。

微信·微医保

保障责任丰富,花里胡哨好看,

除了基本的医疗责任,津贴责任比较实用

保费价格适中

支持医疗垫付

支付宝·好医保长期版

保障责任中规中矩

保费价格相对最低

健康告知最宽松

支持医疗垫付

等待期过长90天

平安e生保续保版

保障责任中规中矩,恶性肿瘤津贴比较实用

保费价格相对较高,但侧面反映风控能力强

健康告知严格,只适合标准体人群投保

嘿嘿,客气啦,微医保保的挺全的,保费价格也行~

嘿嘿,看的好细心,前面那个表格写错啦,都是保证6年续保的,马上改~太感谢啦~

因为正准备买百万医疗呢,看到你的帖子全是干货所以详细看了一下。微医保是在微信上直接买吗?看下来觉得微医保还蛮好的

是的,想买就在微信里的保险版块购买就行~嘿嘿,再次感谢一下,细心看豆丁的帖子,有问题欢迎纠正哦~

哈哈,谢谢笑笑~![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

等待期90天,是不是比如说保障期限是一年,除去90天的等待期,实际保障期限只有9个月?

还有2个地方没看明白,求解答

一、

“百万医疗险,无论得啥病,都要先从一般医疗责任开始报销,如果300万或200万保额都用完了,才开始报销重疾或癌症医疗。那得得啥病,在国内能用得上好几百万的医疗费用?总结起来一句话,这个医疗责任没啥用。”

这段没看明白,后面不是有包含重疾吗?比如一开始就是重疾就不能报了?

二、

“微医保的可以有院外购药责任,那其他的呢?据说好医保只要符合合理且必须这个条款,外购药也包含在内,但流程比较需要特别注意,建议直接打人保健康的客服电话咨询”

这段也没看明白,主要看哪里呢?显示微医保的可以有院外购药责任?

等待期的理解是正确的,第二年续保的时候,就没有等待期了。

第一个问题,得了重疾,重疾医疗不是不报,是要先用一般住院医疗的保额报销,报完再用重疾医疗保额报,所以豆丁说,一般用不到重疾医疗的责任,一般医疗基本就hold住了。

第二个问题,这个要去看产品的详情介绍,微医保直接有这项责任,对于好医保和平安e生保这类产品,没有在责任中体现,那么就去打电话问问人保和平安的客服具体的流程。因为所有的地方,包括微信、支付宝都是保险的售卖平台,保险不是他们家产的,没什么话语权和解释权,最终都要回归到保险公司,找他们要答案。

理解了,谢谢。第一个问题我之前理解有误 其实百万一般医疗就足够报销了

其实百万一般医疗就足够报销了

是滴,是滴,就是这个意思,所以豆丁说重疾还是癌症医疗其实保障的都一样,因为用不到~![[开心]](https://static.talicai.com/emoji/talicai/emot08.png)

那如果第二年续保换了保险公司,是否还有等待期?

换公司就要重新有等待期哦

打赏点赞👍

支付宝的好医保是6年一起的免赔额是1万吧?