她理财 App

她理财 App

人生第1份保单退了留个纪念,嫁错人要离,买错保险就要止损退保

赵小姐在她理财的处女贴就是分享的自己人生的第一份保险,一份50万的定期寿险每年保费400元,今天我终于把它退了。我的观点很明确,嫁错人要离!买错保险就要止损退保!

人生第一份保险——定期寿20年50万每年400元,链接:https://www.talicai.com/post/160724

我在28岁的时候购买了人生第一份保险,50万合众爱家无忧定期寿险,和其他人买错保险不同,赵小姐算是精打细算了,我当时也是经过深思熟路,计算比较了很多产品后选择了这款产品的,我记得当时很多人和我一样购买了这一款合众爱家无忧定期寿险,这个产品确实也是那时那刻最优秀的重疾险了但是五年时间过去了,保险产品在不管的更新换代,五年都够两个代购了,所以同样的保障,现在的产品保障更多,价格更低了。

就是90年代,一个大哥大手机也要一万多,现在苹果手机也就大几千,不是说当时的大哥大不好,那时候大哥大足够好,觉得值得买,但如果现在还叫你花一万块买一个只能打电话的大砖头,你一定不会买,对不对?

同样的情况也适用保险,

五年前的产品,在当时虽然很好,但是比不过现在的差您,现在的价格只有当初的50%不到。为什么不换呢?

如果现在摆在你面前两个选择:

50万保障20年,20年缴费,同样是28岁

第一个选择每年180元;

第二个选择每年400元;

你会选择哪一个呢?

我相信没有人会选择400元吧,那为什么手里有了这份400元的保单,觉得就会改变了呢?

现在摆在我面前的选择:

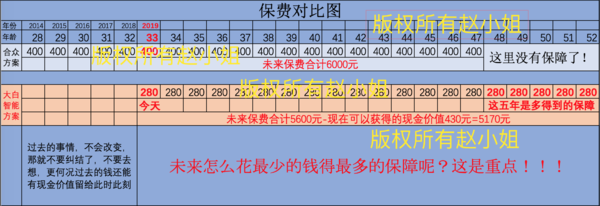

持续28岁购买的原来的400元每年的保单,还要15年,一共6000元,保障也还有15年

换成33岁购买的280元每年的新的保单,还有20年,一共5600元,扣除退保原保单保险公司给我的430元,也就是我未来只需要再继续缴纳5170元,保障还有20年,

总结就是这张表格:

合众方案退保,换成大白智能寿险,保费少了八百多,保障却多了五年,

一句话,这买卖划算。

如果你手里有任何保单正在纠结要不要新的产品,用这个方法算一下,只要未来新方案花钱少了&保障多了,两者占一样,就可以直接换了。

保险产品一直在更新,就像康惠保旗舰版比康惠保多了中症价格还更低了,不是说康惠保不好,康惠保绝对是划时代的产品,但是她自己打死了自己,他的二代康惠保旗舰版比自己就是更优秀了,这不能说明我们当时买的时候就是错的,我们只是在不断调整更优秀的产皮而已。

强烈建议:定期审视自己的产品,改换的时候别怕麻烦,时代在进步保险产品在更新,只要不断更换才能一直站在性价比的一边。

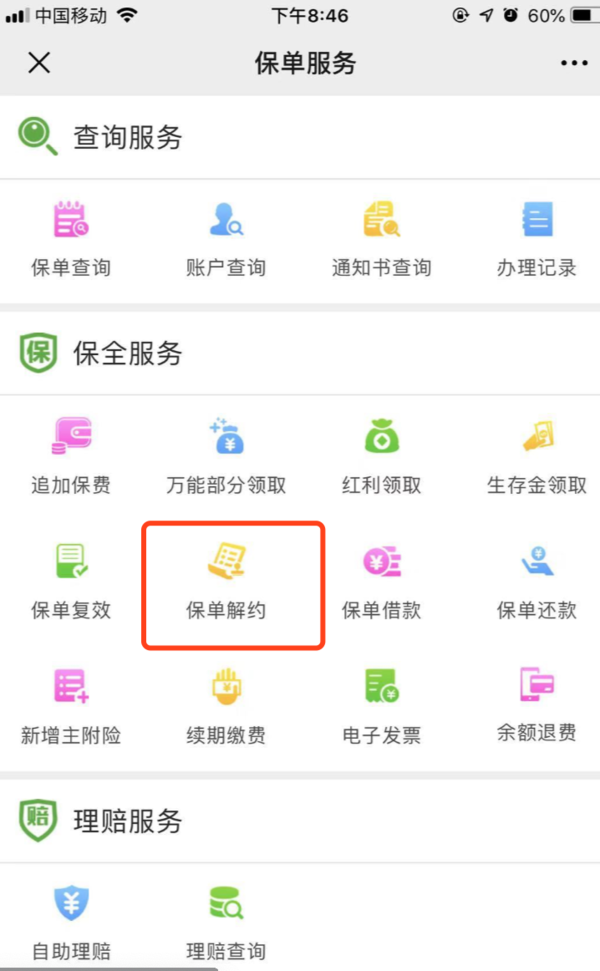

最后附上合众爱家无忧的退保流程,在合众人寿公众号就可以办理,需要提前贮备好身份证和银行卡的照片,还需要在工作日17:00之前,,多图预警

特别提示:这里叫保单解约,找退保是找不到的呦~

过两天等理赔款到账来说说我用100的保险获得10000+理赔的经历

-

赵小姐赵小姐引用 @ dianaye @ dianaye 的话:刚才BMI选错,现在对了,是300元。还和地区有关,我选择北京显示255元

地区和BMI都会影响的,地区先选择北京,买完了过一年半年的再去变更地址就好了