她理财 App

她理财 App

豆丁亲测,支付宝养老年金和相伴一生到底哪个更适合养老?

养老一直是我们绕不开的话题,对于现在的年轻人,未来养老更是要早早做好计划。

豆丁前些天看到一篇文章,说是企业职工未来退休所领到的基本退休金,大致是现在工资的43%。也就是说,养老金替代料只有43%左右,如果豆丁现在每月挣5千块,退休每月才能拿到2350元,这也太少了吧!虽然这个具体数值的准确性有待商榷,但严峻的养老形式,却值得我们每个人关注。

这不,国家社会保险公共服务平台上线,可以让我们大致预测一下未来退休能拿多少养老金。这个测算得到广大网友的好奇,由于登录人太多,一度被挤爆根本刷不开网页,可见每个人对于未来养老还是很在意的。

给大家国家社会保险公共服务平台的网址:http://si.12333.gov.cn/,想要预测的话,自己注册去算算。

为了老了以后不能太缺钱花,还是早早做好养老准备为妙。国家人口太多,管不过来,那咱得自己管自己,那想要额外再来点钱,买份商业养老保险比较靠谱。

现在市场中也有不少的保险产品宣传说是主打养老,但豆丁认为最稳妥的养老险应该是年金险了,不求大富大贵,只求未来稳妥有保障,才是关键,而年金险恰恰就是把收益写进条款,安全0风险,买着最安心。

支付宝有一款终身养老险,小她有一款相伴一生年金险,到底他俩谁最划算呢?豆丁给大家比一比。

相伴一生VS支付宝终身养老金

相伴一生它的保障责任是年金+身故的形式;

终身养老金的保障责任是年金+分红的形式;

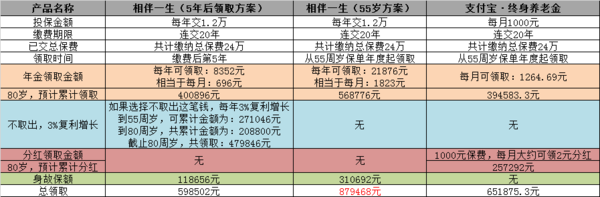

由于是选择养老金方案,所以豆丁就按照类似社保的缴费方式,缴费20年,到55周岁时领取。

详情如下:

由于相伴一生它有一种领取方式是,如果年金不领取,可以按照3%累计生息,所以豆丁就假设一下,如果选择5年后领取年金,但存在3%的账户里增值,到55周岁后再正常领取。

支付宝终身养老金它可以月交,而且还可以每月得到分红,按照每月1000元投保,分红可以得2块钱,一共投入24万的保费,那么到80岁,最多可以累计分红257292元。注意,由于是分红险,这部分估计的是保险公司每年都会按照这个比例结算,但实际情况是,如果保险公司该年无利润,那么分红可能就不存在了。这就是分红型年金,风险较大的原因。

两款养老年金,三种领取方案,到底哪种最划算呢?

三种方案:每年均投入1.2万元,相当于每月1千元,共交费20年,共计24万元,到55周岁时开始领取年金。这三款产品均是活到多少,领到多少,但由于需要计算IRR(即内部收益率),因此,假设按照全国人口平均寿命80周岁身故。

第一种方案:

第5年开始领取年金,每年8352元,但不领取现金,直接放在3%账户中增息,到55周岁时,可以累积271046元;在第55周岁时,算上年金一共可得271046元,而后每年按照8352元持续领取年金,在80周岁身故时,可以获得118656元,身故保险金。此方案总共可获得598502元保险金。

第一种方案的IRR=3.67%

第二种方案:

在55周岁时,开始领取年金,每年可以领取21876元,截止到80周岁,一共可以领取568776元,到80周岁身故,还可以领取310692元身故保险金。此方案总共可获得879468元保险金。

第二种方案的IRR=3.91%

第三种方案:

虽然在55周岁时,才可以领取养老金,但分红可以当年即获得,但前期分红较少可以忽略不计。假设在缴费期满20年后,如果保险公司每年都可以分红,那么共计可累积63756元的分红。而后当开始领取养老金时,算上分红,每年可以领取21224.28元,截止80周岁,共计可领取651875.3元。

第三种方案的IRR=3.91%

总结:

通过计算IRR可知,第一种方案收益相对较少,但已经比市场中大部分产品收益高了,第二种和第三种内部收益率IRR相同,但整体上,相伴一生所得年金总额要比支付宝高227592.7元。

按照豆丁的方案选择,那可定是缴费期拉长,然后到退休时开始领年金最划算。

相伴一生整体领取年金要比支付宝多领20多万,因为它含有的身故责任保障比较高,就相当于自己领钱,身故之后,还能给孩子留笔钱。

支付宝的终身养老金险,由于80岁之后,就没有身故保障了,所以总金额相对较少,但它的分红可以累积,给人们造成领取年金的既视感比较强,所以也受到大家的喜爱。

![[胜利]](https://static.talicai.com/emoji/talicai/emot23.png)

![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)