她理财 App

她理财 App

【小花】相伴一生代替养老金靠谱吗?

最近忙于装修,觉得日子过的乱七八糟的。小她也推出了好几款新的产品,都没来得及去认真研究。今天来研究下“相伴一生”这款养老金保险。

其实之前研究过支付宝的养老金保险,得出的数据并不是很好看,我也就认为这类保险都是欺负不懂保险的小白的。

之前买的所有保险都属于消费型的,就是买了,即使不赔付,也不会返还你钱的那种。

而这类养老金保险属于分红型,是会持续返还本金和收益的。

和之前那些“又可以治病又可以分红”的万能险,并不相同,相伴一生只有一个功能,就是:

你买我的保险,我按年返还钱和收益。

这样确实清爽简单很多。

那么这类保险看什么呢?很简单,就是收益率。不论说的多么天花烂坠,最终的收益率是一切的一切。

用IRR很容易就能得收益率。

数据我直接用了页面里显示的,如果错误请指正。

举例:

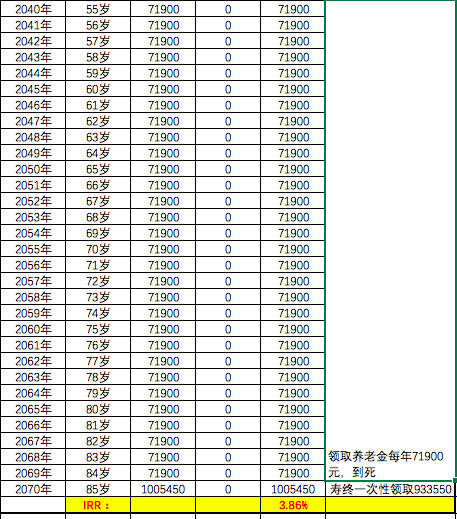

女,34岁,每年购入相伴一生5w元,持续20年,假设到85岁死亡

1)55岁开始领取,每年可以领取71900元,死亡时可以一次性领取933550。

收益率:3.86%

2.60岁开始领取,每年可以领取90950元,死亡时可以一次性领取1180700。

收益率:3.89%

3.39岁开始领取,每年可以领取35450元,死亡可以一次性领取460000元。

收益率:3.72%

综上所述

1.收益率基本是接近4%,提前领取,或者退休才领取,区别不大。

4%收益率,算不算高?如果说比起股票动辄50%的收益,那4%肯定不高。但是放在34岁到85岁,50年的时间里,每年都能保持4%稳定的收益,并且复合增长,其实并不简单。长期来看,银行的存储利率会慢慢下降的,看看日本美国就知道了。

所以稳定50年的4%,还是满意的。

2.适合什么人群购买?

已经购买了好寿险,重疾险,医疗险等必须险种的人群,每年还有一定余钱,希望未来能有一个不用操心的稳定投资收益的人群,我认为这个年金险还是非常适合的。

3.买多少金额的合适?

我认为,首先是投入一笔不要成为负担的金额,以防止出现经济紧缺无法续保的情况。

其次,可以先预估每月的养老金补充需要多少,再倒推投入的金额。

总体来说,现在的产品设计越来越精准,越老越靠谱了。

这款还是值得买的。

-

小花小花小花小花引用 @ 柚子茶的独白 @ 柚子茶的独白 的话:这款产品我觉得美中不足的就是,应该把身故给的钱降低,把每月领到的钱再提高些,毕竟普通家庭买养老年金的出发点是为了让老年生活有保障而不是寿终正

是的,确实如此。但是在目前同类产品中属于相当不错的一款了~