她理财 App

她理财 App

家庭CFO:合理分工理财让家庭现金即将200万

我正在参加小她7周年「七大女王」主题有奖征文活动,每篇帖子最多奖励85477她币,还有机会获得小她7周年纯银纪念章、精美折扇,你也快来参加吧:https://www.talicai.com/post/828973

结婚第八年的时候,我写过结婚工作第八年,如何做到家庭存款100万,到2020年,即将迎来结婚10周年。按照目前的现金积累,我对2020年的家庭现金结余为200万。

从2010年结婚,到2020年,十年间如何从只有普通工薪阶层的小家庭做到家庭现金结余200万呢?做为小家庭的CFO是如何做的呢?

基于评论中我更新下自己的基本情况,毕竟每个家庭都不同~

80后,已婚一孩(9月份幼儿园中班),一套婚房(公婆资助先生还贷已OK),一套78平米嫁妆(2018年已卖50W多点),一车(结婚时买的我家出钱10W,公婆给的2W金器钱,借了7万后购入),2019年9月份开始打算不太用车(先生公交更好,我电瓶车OK,周末去婆家,以及必要时候使用)

小家三人均购入保险,我的保险是每年1W的华夏常青树,先生的有2-3份,孩子的一份(保险费用也是小家的大头,我的自己出,其余先生出涵盖在他的月基本工资中)

一、基础理账要做好:不断摸索,形成适合自己家庭的独特模式

每个家庭都有一本账,不论是无形的还是有形的。我家也不例外。但是我的心得是:要形成小家特有的记账模式。

A. 厘清家庭收入模式:我和先生都没有兼职收入,只有本职工作的收入如下:

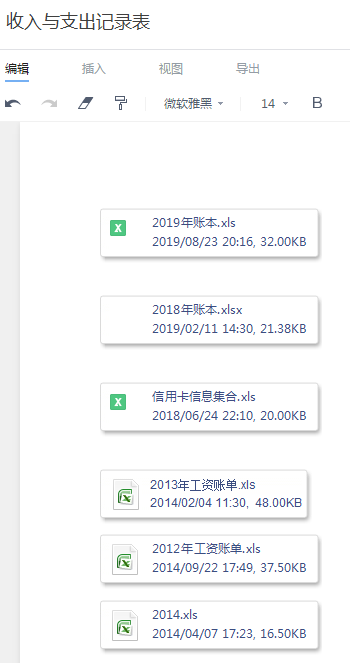

以下是我近几年的账本,有些是同一个excel里包括了两年的。

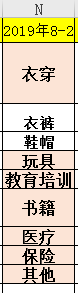

2019年的具体记账项目如下:

因为工作性质的关系,我的收入记账表格分成上下半年:

先生和我的年收入分为三部分:工资收入+年终奖金+公积金

家庭年总收入为:26W上下(前5年不到20W因为刚工作)不算理财收入

家庭结余形式:先生的年终奖+公积金+1W(一年基本工资中的结余至少1W,他自行调配如何实现)+我的工资结余(90%上下)+年终将近+公积金= 18-20W之间

B:明确家庭支出模式:

目前模式:

先生覆盖绝大部分的开支:家庭水电费+水果牛奶费+车费+孩子的部分花销+先生孩子的保险费我自由:孩子的部分花销+自己的服装护肤品等+交通车费

总结: 所以先生每月的工资基本都会花完,而我的90%的留存下来。

家庭特点:

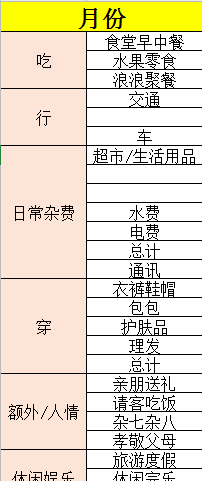

从2017年开始,不做每月预算,毕竟花费习惯已经比较习惯而且成熟了,不会再太苛刻的一一对照,只做每年预算,其实就是每年的花销额度:

1. 日常开销:7W 如下:

我和先生的:

家里孩子的:

家庭特有情况:

周一到周五:和我的父母住,父母不要我们的生活费,所以我们住房+每日晚餐的伙食费均没有支出。

周六周日:公婆家没有伙食或者水果的支出,基本都家里吃 公婆喜欢自己做

2. 享受开销:2W(国内旅游今年是上海南京江苏游5日4晚带着爸妈游:上海—苏州—南京(详细费用+自由行心得)+其他随性开销)。

总结:一年的花销在8---9W, 结余20W上下

二、夫妻理财观要合理沟通、分工明确

说实话我家CFO绝对不仅仅是我一个人,先生也应该算,但是我们各自发挥自己擅长的,合理分工发挥优势,把小家庭的理财做到极致:

家庭理财配置:股票+基金+银行理财 三种,里面股票先生全权打理我不过问,基金放在我的账户但是先生选择基金我负责操作,银行理财我的账户我负责操作。

悄悄说句,股票和基金里的钱挺多的![[萌]](https://static.talicai.com/emoji/talicai/emot15.png) ,比如基金一天内跌涨厉害的话可以到3W~4W,其实我挺慌的,不过配置已经形成,不再另外投入定投也暂停了,当然不排除之后会继续。

,比如基金一天内跌涨厉害的话可以到3W~4W,其实我挺慌的,不过配置已经形成,不再另外投入定投也暂停了,当然不排除之后会继续。

先生负责:股票+基金

作为国贸专业毕业且在银行工作的先生,这方面一定是强过我的,所以我们沟通交流后得出结论股票基金由先生专门负责进行操作,毕竟人家经验和敏锐度都高于我。如果我自己也手痒想玩,就小玩一下。大头在他负责。当然进出我都清楚,我也不干涉。

我:定存+银行理财+买卖房产等

其实我就是管家而已,家里的定存,银行理财等都是我在操作的,毕竟含金量不太高,操作简单。

三、转变生活理念、量化日常拥有物

先生:享受型,不愿意降低生活质量。说实话先生是个会花钱的人,从来都是,要买名牌,喜新厌旧、酷爱淘宝等等,所以他基本无法存下钱来。也正是因为这个原因,最终我暗暗决定家里所有物品由他购买,一来满足他的购物欲望,二来也不会让他的钱乱花,毕竟购买家庭所需物品总好过乱七八糟堆在家里的废物要强。

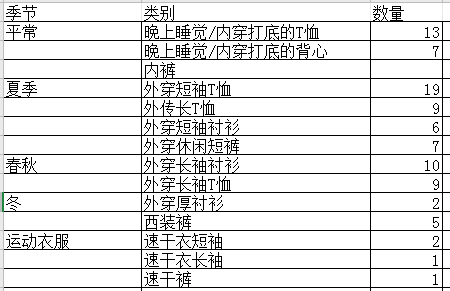

但是,这两年我也发现,我不干涉的情况下,先生还是买买买不够有节制,甚至重复购买,购买太多的现在都存在。比如他晚上睡觉穿的贴身棉T恤就有14件,背心有7件,衬衫有10多件。所以我在审视反省过后收回了一部分他的购物权,尤其是他的衣服等的购买权现在我接手,否则内裤一直在买买买,但柜子里却躺着N盒的新内裤的现在会屡屡发生的。

我:从小处于省吃俭用家庭,对物质的欲望并不大,喜欢简单朴素的穿着用品等,包最贵的是KATE SPADE 1个+2个longchamp 香港购入,也是先生自主购买的,如果是我肯定只买1个。其余均是为了搭配购买的百元包。

但是家庭特有的管理物品的方式如下:(也是多年摸索后的)

A.实行了各种日常所有物的量化表摸爬滚打后得出的省钱攻略 有具体的记录

C:简单健康话日常活动:逛公园+爬山等等

四、合理制定5年甚至10年计划

到2020年结婚10年,相当于第二个5年计划,我的目标制定为家庭现金存款200W

结婚第八年已有100W+剩下两年的年结余每年为20W+2018年卖房所得50W+两年理财收入=200W

这个是我作为家庭CFO大管家的目标~~

发在小她里,希望能够实现这个目标~~

保佑保佑~~

谢谢啦

嗯的确是的 房贷是大头

收入差不多,但是家有两个碎钞机,原生家庭条件差,对比就差很多了

我家一个碎钞机目前还没开始大力碎钞,明年估计开始了

看到卖房收入。是卖哪套?你们有好几套房 没有房贷?

嗯是啊 一套婚房目前没卖空着 唉 还有一套78平米的 小套是父母给的嫁妆卖了 小城市房价卖的才6000多 现在涨了好多 卖早了

哈 放权也是各种斗争后的措施

为啥把自己的婚前财产给卖了,不担心吗?