她理财 App

她理财 App

格格教理财——一表看懂如何定期不定额

格格教理财——一表看懂如何定期不定额

图文/格格

该原创文章,属于授权她理财独家刊载,如需转载,请与作者本人联系,未经许可,不得转载。

之前看过格格教理财,基金系列帖的同学,一定还记得,我提到过定期定额和定期不定额两种形式。

之前也说过,如果想要不操心的话,可以选择一下指基进行投资,也说过至少到投3~5年比较合适。

定期定额:每月按照固定的日期,投入固定的资金。会随着市值的不同,份额不同。

定期不定额:每月按照固定的日期,投入不固定的资金,保持总市值的定额增长。可以在市值下降的过程中,增加投入,而在市值增长的情况下,减少投入。这个比傻投,更能够控制风险。

今天我们就来以天弘上证50指数A来分析一下,如何才是明智的定期不定额,以及相比定期定额,收益为什么会更高。

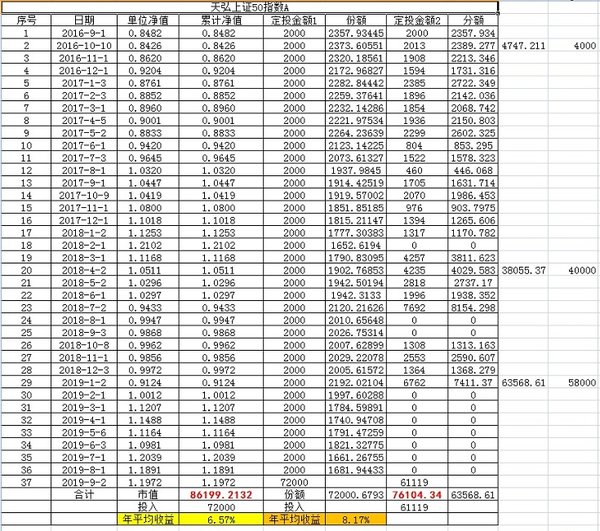

下面的表格是我复盘了近三年的天弘上证50指数定投方式,假设每月1日为确认日。

定投金额1方式:

1、每月定投2000元。

2、连续投入三年,36个月,累计投入72000元。

3、三年后,单位净值为1.1972, 不考虑各种费用的情况下,累计市值为86199元。

年平均收益=(86199-72000)/72000/3*100%=6.57%

定投金额2方式:

1、保持每月市值增长2000元,具体投入金额需计算。

比如每一个月投入2000元,

第二个月申请的份额=2000*2/第二个月确认日净值-第一个月份额

第二个月定投金额=第二个月申请的份额*第二个月确认日净值

2、当出现某个月申请份额为负值时,本月不投入,减少为0。比如第18个月,第24,25个月,以及从第30个月起,之后六个月均不需投入。

3、连续投入30个月,累计投入61119元。

4、三年后,单位净值为1.1972, 不考虑各种费用的情况下,累计市值为76104元。

年平均收益=(76104-61119)/61119/3*100%=8.17%

定期不定额-定期定额=8.17%-6.57%=1.6%

所以 ,定期不定额,你get到了吗?时间越长,起伏越大,定额不定额的优势会更加明显!

下一篇将再介绍一下不定额的升级版,请持续关注格格哦~~~

投资有风险,理财需谨慎,以上仅供参考!

如果喜欢投资理财,请关注格格支招,为您答疑

如果喜欢旅行美食,请关注【专栏】格格旅行&格格美食

如果既想要眼前的不苟且,又想要诗和远方,当然是两个格格专栏,全部关注啦!

感谢分享

学习了!有个疑问,假设每月1号是确认日还是申购日公布的前一个交易日的净值?第二种定投方法中,计算第二次开始定投扣款金额的公式里是确认日净值,但T日申购,T+1确认,申购当天的净值是未知的,更不会知道 T+1的净值

按申购日净值,同理啦。

打赏

半夜不睡觉的吗