她理财 App

她理财 App

球王小罗负债复出,财务自由比的是攒下多少钱,而不是挣多少钱。

关于足球,我不是特别懂,我只是听孩子姥爷讲了一些:

小罗,继贝利、马拉多纳、罗纳尔多之后,世界最优秀的球员。

小罗的巅峰期在巴萨,他代表巴萨出场207次,打进94球,斩获了西甲冠军、欧冠冠军等荣誉。此外,他是2004年世界足球先生,还是2005年金球奖和世界足球先生得主。

因为的巴塞罗那不参加训练,最终导致合同结束

前前后后复出,退役 退役,复出好几次,最近宣布加盟马耳他球队比尔基卡拉,一个五流球队,可能连中超都不如那种

为什么?热爱足球,那都是扯,还不是没钱了【任何明星复出都可以参考这一点】

那个曾经年收入3000万欧元差不多2.5亿的小罗,贝克汉姆的吸金能力都比不上的小罗,因为各种私生活混乱,现在欠下200万欧元债务,而他的银行卡里只有6欧元。

此时此刻请允许我叉会腰,我一个年收入不到20万的小白领,比年收入2.5亿的小罗有钱!!!

小罗的现状不仅是因为美女你们懂的,更在于对自己的财务没有规划,用一句时髦的话来说,小罗的财商实在不在线。

其实攒钱就像小学数学的经典问题----蓄水池问题。

有一个水池容量100吨,进水管每小时10吨水,下水管每小时出水5顿,多久能满?

其实这里我们理财是一样的,每年收入10万,支出五万,多久才能攒够一百万?

我的收入水管比小罗细很多,说明我的收入远低于小罗

我的支出水管比小罗细更多,说明我的支出远低于小罗

但我的收入水管比我的支出水管要粗,所以我有一定的结余资金,并形成了现有资产,净资产为正

小罗的收入水管比他自己的支出水管要细,所以入不敷出,欠下高额负债几乎没有资产,净资产也为负。

很多事情都是越早越好的,比如母乳喂养,比如减肥,比如学习英语,比如理财,比如保险

最近我身边很多人开始着手购买保险,主要是年纪大了,体检异常越来越多,所以想买保险。但保险的傲娇之处就在于年轻体健是你对我爱答不理;如今年长体弱,我保险叫你高攀不起!

提早做财务规划,尤其是养老规划

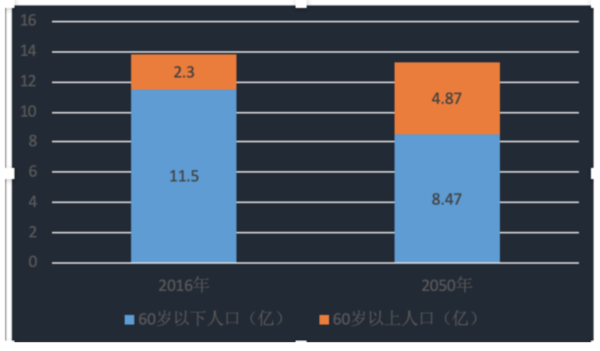

国家统计局公报显示,截至2016年末我国总人口13.8亿人,其中60岁以上人口达2.3亿人,占比16.7%; 根据联合国人口预测,2050年中国总人口约为13.34亿,60岁以上人口将达到4.87亿人,比例高达36.5%。

来个图吧,看的明显一点

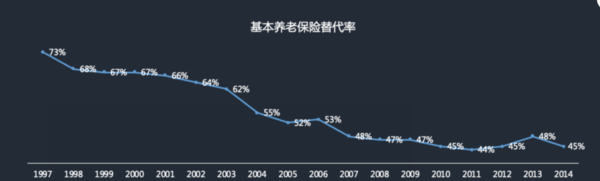

退休的人越来越多,上班的人越来越少,所以未来我们能领到的养老金占退休前收入的比例就会越来越低,看看图吧;

如果退休后的养老金替代率大于80%,即可维持退休前现有的生活水平,

如果达到60%-80%,即可维持基本生活水平;

如果低于50%,则生活水平较退休前会有大幅下降;

在我国养老保险制度建立之初,基本养老保险替代率维持在70%左右,然而在以后的发展中,基本养老保险替代率持续下降,从97年的70.79%下降到了前年的45%,已经处于国际劳工组织公约划定的养老金替代率警戒线之内。

还是国际惯例【你肯定要说了,哪那么多国际惯例,因为我国和各养老制度吧,时间太短,我只能看其他发达国家的行情呀,所以只能说国际惯例呀】

养老金替代率大于80%,一般是国家30%,企业30%,个人20%组成

也就是80%=30%国家发的退休金+30%企业年金+20%个人商业养老保险或储蓄

美国和中国在这三部分的数据分部是怎么样的呢?

美国是企业那部分最高,中国企业那部分基本可以忽略不计,主要靠国家。

我身边人还都是在北京,不错的单位,有企业年金的还是少之又少,除了公务员。

但在个人部分,我国人民真是棒棒哒!

再看看看国家养老部分,看看这三十年的变化吧

所以我们退休后的80%是这样构成的:80%=政府30%+企业0%+个人50%

既然我们需要个人储备很大一部分,那我们能攒下那么多钱吗?

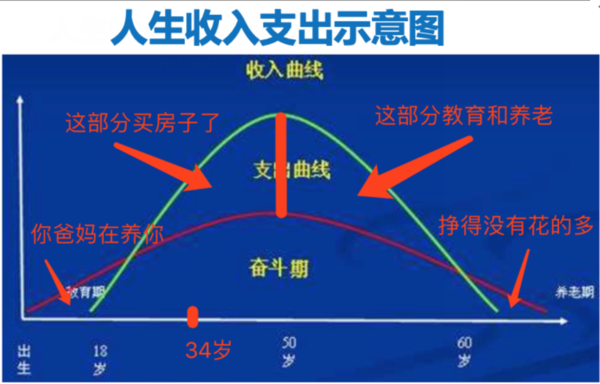

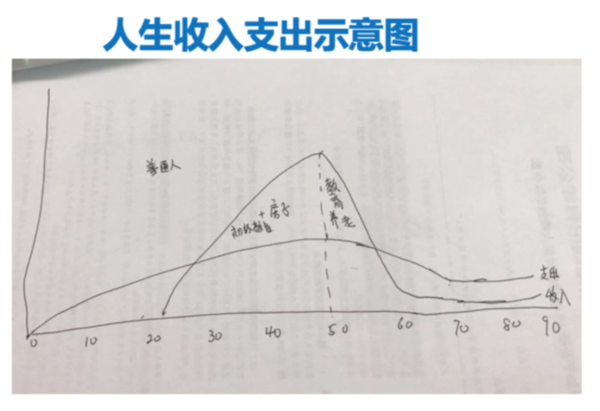

来看看我们的收支结构,传说中的草帽图

这是一个标准的人生收入支出示意图,未成年时没有收入,但指出在逐年上升,这时候其实是父母对你的补贴;

二十多岁岁开始步入职场,收入逐渐增加,一般到50岁达到顶峰,这时候虽然支出也很多,但是基本能有一些结余,这部分钱我们一般用来买房子了。

五十岁开始退居二线,收入开始急速下降,到60岁退休后基本收入至于退休前的30%。大致理解就是退休后你只有现在1/3【养老金替代率】的收入。

如果在50-60没有一定的积累,退休之后肯定是入不敷出的。

大家可能觉得我50岁之前都能负担房子了,50-60攒的钱肯定也可以负担养老,两个面积看着差不多呀。但问题是这个图并不是等比例的,横坐标18-50岁32年,和50-60之间这10年是一样长的。所以养老教育这块的面积其实是远小于买房子这块的面积的。但是我不会画,只能找个现成的图了。

所以我们面临的问题就是孩子的教育和自己的养老储备叠加,如果你不早做打算,老了可能会很悲凉

所以我又花了一个图,特别丑,你们自己看懂意思就好了,

这个图虽然丑一点,但我觉得更形象,留给我们储备养老和教育的面积其实特别小。为什么我在这里写了一个普通人,比如我姐姐中专毕业就在国企一线流水线员工还有三年要退休了,工资涨幅、职业晋升都明明白白的,入职第一天就知道退休什么样。但我们这一代人已经没有普通人了,因为职业变化太快了,以前大家挤破头进银行以为能年金百万,但现在受互联网金融的冲击,银行因很苦逼的,做业务的没有资源。做柜台的业务都少了不知道多少,现在开户都不用去柜台,拿着身份证就在及其生存前取钱。微信支付宝的普及,你已经多久没来银行取过现金了?

所以无论是教育金还是养老金都要早储备!!!临时抱佛脚日子可不好过!

就像我刚刚那个帖子所说的,人到老年,退休金多的人老年生活更幸福一些,即使再婚选择的余地也会更大

正像大家了解到的,精算力量4.025%的年金险陆续在下架,适合孩子的天天向上,和适合老年人相伴一生,真不知道还能卖多久了。大家且行且珍惜吧

先收藏再看,另外楼上说的对 赵老师的帖子好多错别字鸭~

100。

嗯!钱多了好找二婚!

赏

确实如此,晚上和家人还在讨论养老问题,要和现在一样保证每年境外一次境内一次父母一次闺蜜一次的旅游频率,那还要赚好多钱

打赏点赞👍

储水池的图好形象呀

点赞

谢谢~

好好理财,从现在开始

也算是人生特征吧,我已经很努力了

说明这是个真的赵小姐,没有错别字的赵小姐是假冒的

谢主隆恩