她理财 App

她理财 App

千万级媒体大V谈保险:都是错的!

这篇文章被小她引用发了公众号,好开心好开心~~~~以下为正文内容,认同的朋友请多多点赞,可以关注微信公众号【小她保攻略】给我增加增加阅读量哦~~爱你们![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

作为我关注的新媒体大号之一,新世相也对保险下手了。

昨天发了一篇名为《90后活明白的第一个标志:买保险》的文章,本以为又是某家保险机构花钱投放的软文,让我们加群听课。还好,不是广告。

但是看完整篇文章以及底部留言,我实在是坐不住了!这都是啥啊?

是,买保险很重要,但是买对更重要!所以我觉得,看完新世相文章的小伙伴有必要仔细阅读以下内容。

01 花300块钱买份意外险就敢体检

先是第一个,每天加班工作15个小时,上楼梯失去意识,赶紧花300块钱买一份意外险就去体检?

我想问问知道意外险保障什么吗?

意外险的定义:必须符合外来的、非本意的、突发的、非疾病的、“偶然”等条件。

意外险不保障疾病!

如果专门保障猝死的话,那还有获赔的可能。

我怕这位朋友心大的去体检,完了有毛病就找保险公司去理赔,估计也就赔你上楼梯腿磕破皮的费用吧。

哦对了,前提是你花的医药费超过免赔额。

02 月薪4千,年交保费5万

月薪 4千,年收入4.8万,不吃不喝也交不起5万的保费啊!

当然了,人家可能还有其他额外收入,家大业大,上班单纯因为无聊。

但是对于真正年收入不高的小伙伴们,千万不要效仿,一定要量力而行。

保险的作用在于转移风险,比如花4000块钱买一份保险,不幸患病保险公司帮我付40万。而不是我只有4000块钱,还要交给保险公司4万。

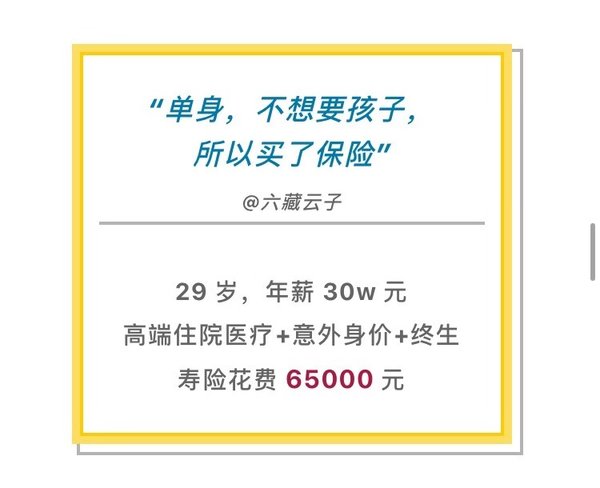

03 不想要孩子,所以买保险

现在越来越多的人倾向于“丁克一族”。自己就够累了,不想孩子再受人间疾苦。

所以保险更是这一类人群的首选。有了保险,养老问题、看病问题不用过多担心。

年收入30万,高端医疗+意外身价+终身寿,年交保费6.5万,看似保障很全面,保费很合理对不对?

有两个问题:

一,缺少重疾保障

医疗险用于治疗费用,属于报销型,需要自己先掏医药费,后续拿着发票找保险公司报销。

后续的康复费用、治疗费用以及收入损失补偿等都没有保障。

而这,就是重疾险的作用。

重疾险属于给付型,患合同约定的疾病直接赔,至于你拿着这笔钱干嘛使,保险公司管不着。

关于疾病最好的搭配就是:重疾险+医疗险,治疗+康复无缝对接。

二、终身寿险

寿险主要保障身故责任,不管是因疾病导致的还是意外导致的。

寿险的作用主要体现在家庭责任,或者说是财富的传承。

这份朋友不打算要孩子,那么寿险的主要作用是针对父母。

那么寿险就没有必要买终身的,保障到65周岁或者70周岁,在这段时间“先走”了,能给父母留一笔钱。

但是大多数情况下都会晚于父母,那么留下这笔钱给谁?

当然了,如果以后自己想结婚了,想生儿育女了,终身寿险还是挺划算的,毕竟经济状况可观。

04 年交6千,30年后领20万

保险保险,保障先行,先保人,后保财。

在自身保障没有做全的情况下,先开始考虑分红险,养老险。

先不说要是得个大病怎么办,收益也不行啊!

年交6000,30年后能领20万,但是自己也交了18万!就算银行存个死期收益也要比这个高吧?

再说了,19年的万元户和90年代的万元户能比吗?钱越来越不值钱,不知道30年后的20万能买点啥。

那你要说还有重疾保障,我告诉你,买一份20万,保障30年的重疾,剩下的钱理财,不仅保障更足,赚得也更多!

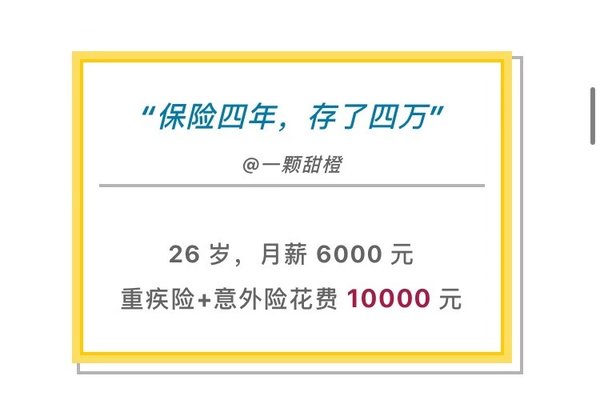

05 重疾险+意外险花费1万

看上去也是没毛病,重疾险保障大病,意外险保障意外,这样疾病+意外都能覆盖。

但也有两个问题:

一、重疾险是组合型:

26岁,主险重疾险7800元,保额38万;附加意外险保额20万。

先不说保障责任怎么样,因为我也不知道。性别就拿男生来说,因为保费更贵。

超级玛丽2020带身故赔保额责任,类比该组合。

50万的大病保障,50万的身故,保障到70岁,一年6680元,保障更全面,保费还便宜1000来块钱。

二、意外险买长期的

又单独买了一份意外险,1730元,保额5万块。

是的,没看错,5万块的意外险要1730元,不用问,肯定买了长期的。

拿小蜜蜂(超越版)意外险举例子,10万保额,保1年,只需要29块钱。

按照总保费1730元来算,可以保障59年,而且保额是10万,不是5万哦~

再说5万的保额也太少了吧,你的人身价值就值5万?

06 返还型最好,缴费期限越短越好

谁说前半句话,我就想打死谁!

返还型的保险,你知道有多贵吗?站着说话不腰疼!

明明一份消费型重疾险一年两三千块钱就解决,保障还不少,非要花一两万买那种返还保费保障少的可怜的。还没花钱就想着把钱拿回来,保险公司是傻子吗?

羊毛出在羊身上。保险公司拿着你多交的保费投资,多年以后拿着很小很小的一部分返还给你,被人卖了还帮着别人数钱!

还有说缴费期限越短越好的,不是说一定错,毕竟20年交总保费就是要比30年交的总保费要低。只能说不严谨。

重疾险一般都带豁免功能 ,如果缴费期限拉长,中间患病了,那么保费免交,保障继续有效,缴费期限长就是省钱的。

如果患病在交满保费之后,那么缴费期限短才是省钱的。

这个就需要个人自我考虑了。

07 说在最后

写到这心里的气总算消了消,针对所有问题总结一下吧:

- ※ 重疾险+医疗险保障疾病,意外险保障意外,寿险保障身故

- ※ 一定要量力而行,切忌“借钱买保险”

- ※ 先保人,后保财,重疾险必备

- ※ 单独购买,尽量不要组合型

- ※ 消费型性价比更高,缴费期限因人而异

评论中有一句话,星星白很认同,就以此做结吧:

“生,我们控制不了。死,我们也控制不了。但生死之间,我们可以控制。”

愿所有保单永不出险![[红心]](https://static.talicai.com/emoji/talicai/emot30.png)

非常好的帖子 可以快速帮人建立关于各种保险的底层逻辑 打赏一条龙

这个必须打赏!!

就喜欢你这种!![[萌]](https://static.talicai.com/emoji/talicai/emot15.png)

谢谢小土豆啦~~

实在是咽不下这口气!![[吐血]](https://static.talicai.com/emoji/talicai/emot39.png)

写得太好了,终于把保险的先后顺序和作用理清了![[喜欢]](https://static.talicai.com/emoji/talicai/emot18.png)

来就行还带啥礼物!

嗯嗯,所以说买对才是最重要的!千万不能花冤枉钱!

以后点个赞我就知足啦!不用赏赐,我看看给你回赏吧!

小她上的定期寿险和重疾险比市面上其他的都要更划算吗?

基本上可以覆盖现在市面上比较优秀的产品,你可以看一下公众号在推的产品基本小她也都有,从这一方面来说小她的产品是可以的。

但是具体的哪个适合,这就要因人而异了

嘿嘿嘿

看了星星白,特地去关注了公众号,感觉里面买的保险就没有对的