她理财 App

她理财 App

2019年年终总结

2019年就这么过去了,这一年的投资市场和2018年的投资市场有很大的差异,但是如果我们把时间拉长,就会发现市场只是走了一个过山车,但是我们的心情却是经历了起起落落。让我们来看看这一年经历了什么,获得了什么。

1 2018 & 2019年指数年度涨幅

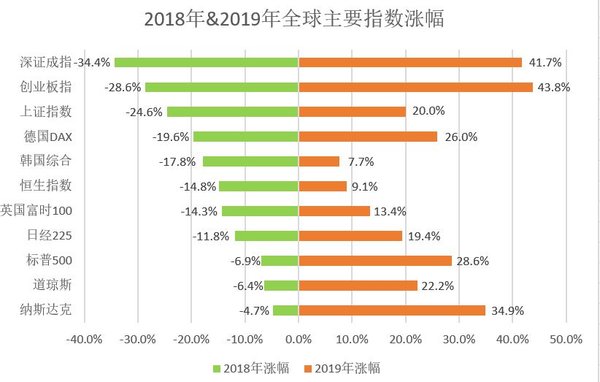

(1)2018 & 2019年度全球主要指数涨幅

从上面2018年和2019年全球主要指数的涨幅对比来看,A股保持了大跌大涨的一贯风格,在2018年熊冠全球,在2019年牛领全球。而美股则是跌一点,涨很多,一路长虹,在2018年跌幅少于10%的情况下,2019年又有超过20%的涨幅,纳斯达克甚至超过了30%的涨幅。讲真,如果我身在美股,肯定已经卖地差不多了。

总的来看,以上基本上还是符合均值回归的本质,跌的多了自然上涨概率大,跌的少的,上涨概率小。

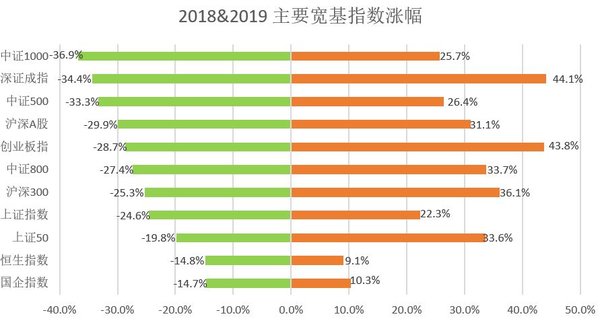

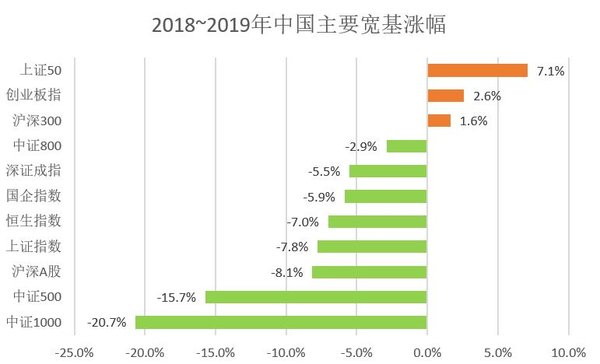

(2)2018 & 2019年中国主要宽基涨幅

同样,在中国主要宽基里,基本遵循均值回归的趋势,跌的多,后来涨得多;跌的少,后来涨得少。所以不要羡慕别人的高收益率,因为别人的苦可能吃得更多。欲戴其冠,必承其重。

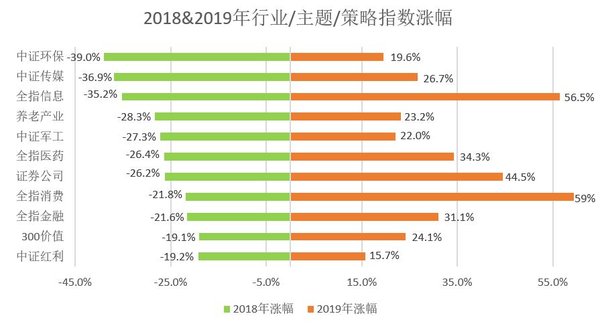

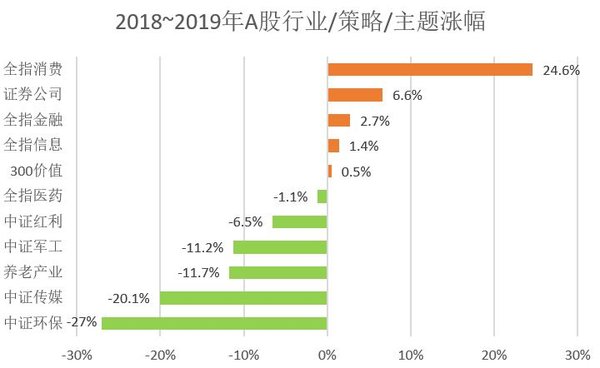

(3)2018 & 2019年A股行业/策略/主题指数涨幅

行业指数同样受到均值回归的影响。2018年作为压舱石的中证红利,在2019年饱受质疑,曾经有月线五连阴。这种现象我相信并不是偶然现象。但是仍然要提一下全指消费这一穿越牛熊的指数,跌得少,涨得多,如同美股一样强悍。

2 2018~2019年指数涨幅一览

上面是对于2018年和2019年单年的对比,那么如果把两年的指数涨幅综合起来看,又会是什么效果呢?

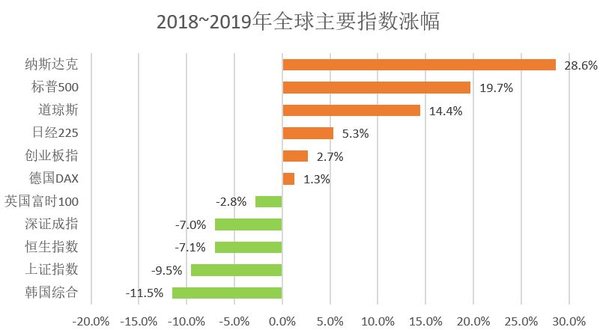

(1)2018年~2019年全球主要指数涨幅

从上面可以看到,如果从2017年最后一个交易日投资全球主要指数,两年里只有一半的指数获得正收益,其中美股占了半壁江山。即使2019年牛冠全球的A股,也只有创业板指数有可怜的2.7%的涨幅。如果一个基金浮亏20%,需要多少回本呢?需要25%。所以投资的第一要义是不亏或者少亏,也就是控制风险,而不是追求收益。

(2)2018年~2019年中国主要宽基指数涨幅

让我们来看一下中国的主要宽基这两年的涨幅,会发现只有上证50、创业板和沪深300,盈利的指数更少。如果在2017年选择投资中小盘,如中证1000,这两年累计下跌20.7%,心塞。不过我们要有投资的第二层思维,跌的多,跌的久并不一定代表就永远不涨。如果在一个指数涨势好的时候上车,很有可能成为接盘侠。重要的是要有一把客观的标尺,来丈量世界,评估指数。根据这把标尺进行投资操作。可是世上更多的是“锦上添花易,雪中送炭难”。

(3)2018~2019年A股行业/策略/主题指数涨幅

让我们拂去2019年上涨的喜气洋洋的迷雾,看清背后的真面貌,以两年的尺度来看A股的行业指数,即使是穿越牛熊的全指消费,两年共上涨24.6%,并不多。其他的指数的涨幅也可怜的紧。一句话,这两年A股投资者难,A股的中小投资者太难了。

(4)小结

2019年投资市场百花齐放,但是如果我们把放光看向远方,甚至只是两年的时间,看2018年~2019年的涨幅,也能看到这两年在投资市场上的艰难。即使全指消费这样强势的指数也只有24.6%的涨幅,更不要说其他指数。

3 2019年投资总结

(1)2018年&2019年收益对比

2019年的总市值相比2018年增长了60.2%,本金投入增加了25.43%。2019年净值增长27.73%,沪深300上涨36.07%,跑输沪深300约8.5%左右。

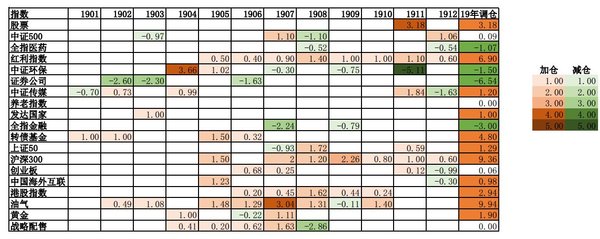

(2)2019年投资操作回顾

对比上面这个表,2019年的投资操作一目了然。

2019年年初到4月,投资市场急速升温,在这期间把投资占比约8%的证券公司减仓到2.54%,并开始买入转债基金和华宝油气。

1月和2月,主要加仓可转债基金(主要跟车)。加仓逻辑,长赢计划当时“已经买到65%的仓位,再加上其他权益类品种,我可以肯定的说,如果明天牛市来了,你极大概率跟上大盘。所以再继续加权益类指数,在这个阶段,意义不是太大。加,当然还要加。继续大量加权益类指数的前提有两个:第一,继续大跌,到达历史最有价值的点位。第二,趋势逆转,牛市来临的那一周。

在目前的这个状态下,咱们的权益类仓位非常合适。既然仓位已经合适,在进攻的时候,可以攻城略地,咱们就要准备在还有可能出现的不断震荡,甚至继续大跌的情况下,如何保存实力不被全员击杀。同时,还要不断的增加兵力,争取在未来的胜利中拿到更多的战利品。

这时候,咱们的最佳选择就是可转债。

可转债,全名可转换债券。它是债券,所以在暴跌中它会保护你。它可转换,可转换为股票,所以它在未来的牛市中会一飞冲天。在仓位低的时候,这个品种稍显进攻力不足,不能保证我们牛市中跟上大盘。但是在排兵布阵已经完成的情况下,它是一只防守能力强,战斗力不弱的奇兵。在咱们的正规军中加大这个品种的比例,未来一定不会让我们失望。”

我在摘抄上面这一段话的时候,真正感受到E大的厉害。这些文章在当时都已经读过一遍了,但是现在读依然感受到里面的智慧。以上便作为加仓逻辑。

2月和3月,投资市场急速升温,在这期间把投资占比约8%的证券公司减仓到2.54%。当时账户重仓现金少,故减仓部分,以备后用。

4月主要是网格操作中证环保,这部分做得不好,本来想通过网格降低成本,但是网格买入的初始价格较高,资金量也没跟上,后来网格没有持续下去。这算是今年比较大的败笔吧。

5月MYZ不明朗,市场大幅下跌,开始补仓前期仓位不足的红利和大市值指数,而华宝油气和海外互联跌跌不休,开始买入。

6月到10月,港股和华宝油气跌跌不休,不断买入。红利和300价值属于定投也不断买入。并在这段时间不断调仓,减少投资标的,比如全指金融换到300价值,场外的同一个联接基金换到场内ETF等,换仓的包括中证传媒、创业板、海外互联。

11月投资上的重大转变:忘记成本。卖出环保ETF,调仓到中证传媒和股票上,目前来看,换得还算成功。

12月市场上涨喜人,只定投了还在低估的300价值和中证红利。

回顾我这一年的操作,主要原则就是“锄强扶弱”,在指数跌跌不休时买买买,在指数涨涨不停时卖卖卖。当然了这个过程要根据估值和指数的性质控制仓位,比如指数下跌到接近低估的时候买上1%,指数不断下跌也要定一个最大仓位。比如华宝油气,这个指数的性质就是波动大,那么极限跌幅可能有60%之多,而且这个指数就是一个周期股,不像沪深300等长期来看,指数曲线朝着东北方向延伸。所以最大仓位我给到10%,即使这个指数下跌100%,我的账户亏损也就是-10%,所以仓位很重要。

另外还要定最低仓位,如果一个指数在账户中只有1%的仓位,那么即使这个指数有100%的涨幅,我的整个账户也只有1%的涨幅,并没有什么开心的。就像是我的创业板一样。最低仓位5%左右。

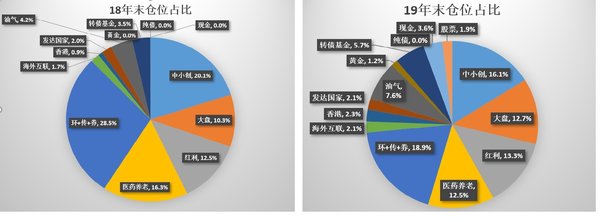

(3)2019年仓位评估

2018年末经过盘点,发现行业基金占比过高,而大盘占比太少。所以这一年主要加仓红利和300价值。努力降低行业基金的占比。

看19年的仓位配置,以现在的估值来看,只有油气和环保比较多,后期上涨,需要部分减仓。环保如果出现快速上涨再减仓,否则不轻易减仓。其他基金不会轻易下车。

4最后想说的是

关于2019年的收益就先总结到这里吧。

可转债基金也是真心不错,虽然没跑赢大盘,但是足够稳健,而且比债券型基金收益高很多

分析的不错,我也想做个这样精细的分析,看这两天的时间。

那倒不会,去年很多操作暴露了我的缺点,就是怕自己分析不清楚。明天下午抽时间总结一下。

我现在量就不小了……

50,先保存再学习